Análisis del mercado de la vivienda en España V. Las causas estructurales de la escasez de oferta y aumento de precios (Parte II)

Por José María García Giner Analista financiero bursátil y de inversiones en Libertas 7 | European Financial Advisor (EFA).

Si los cuatro primeros factores analizados en el anterior artículo explican parte del problema de oferta de vivienda en España, la regulación explica el por qué la incapacidad de generar oferta es un problema estructural.

En esta segunda parte analizo por qué la regulación se ha convertido en el principal cuello de botella del mercado de vivienda:

5) Regulación

La regulación (la rigidez urbanística, la complejidad burocrática o la incertidumbre regulatoria) es sin duda el factor más determinante de la actual escasez de vivienda y encarecimiento de la misma, y de hecho tiene un impacto directo en otros factores (como el propio encarecimiento de los costes de construcción o la escasez del suelo).

a) Plazos administrativos y burocracia

Los amplios plazos administrativos y la elevada carga administrativa y burocrática implican largos procesos de aprobación de licencias, parálisis en el desarrollo de suelo y numerosos informes que multiplican los tiempos reales de tramitación. En España, la obtención de una licencia de obra suele prolongarse entre 12 y 24 meses, frente a semanas en otros países europeos. Esto genera sobrecostes financieros directos para promotores y compradores, generando a su vez mayor incertidumbre en la planificación financiera. Solo estos retrasos en licencias implican un sobrecoste cercano a los 13.000€ en el precio de la vivienda para el comprador.

La situación es mucho peor cuando nos referimos al planeamiento urbanístico completo (de suelo rústico a urbanizado ejecutable), cuya extensión alcanza los 10-15 años de media, llegando a superar los 20 años en casos más extremos.

En conjunto esto provoca incertidumbre regulatoria, encarecimiento de la financiación, mayores costes de construcción para el promotor (aparte de la financiación), limitación de recursos al sector e inviabilidad de muchos planes financieros, así como un sobrecoste del precio de la vivienda para el comprador.

b) Rigidez de la Ley del Suelo

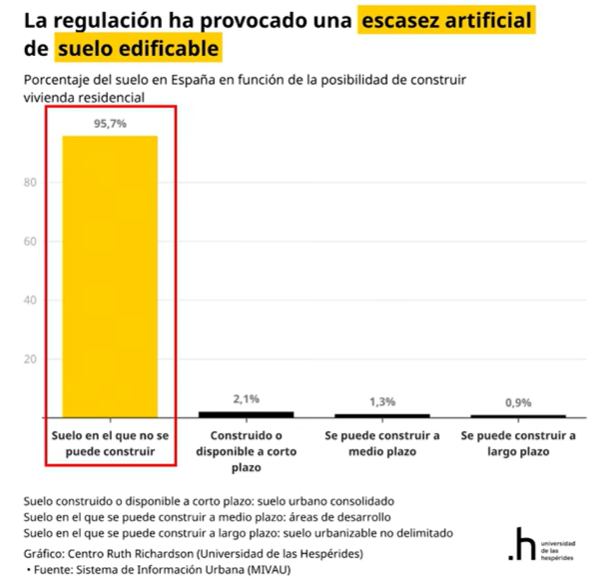

La regulación y la rigidez normativa está paralizando el 96% del suelo potencialmente edificable, ya que deja la mayoría del mismo clasificado como no urbanizable (es decir que las Administraciones Públicas impiden que se pueda construir vivienda residencial actualmente en el 95,7% del suelo en España).

Y del que sí se permite, solo el 2,1% está construido o disponible para construir a corto plazo:

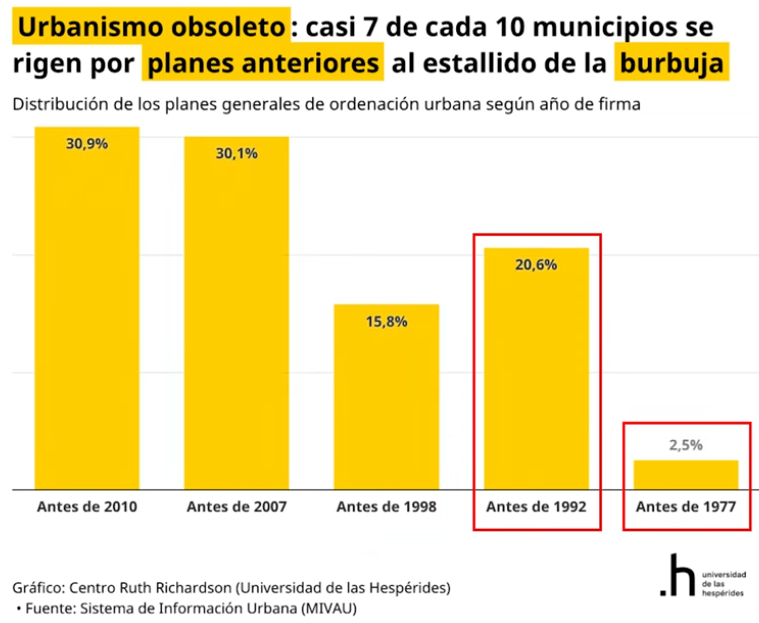

Esta escasez de suelo también es producto de la obsolescencia de los planes urbanísticos, siendo el 69% de los mismos anteriores al año 2008, según el Sistema de Información Urbanística (SIU) del Ministerio de Vivienda y Agenda Urbana:

Es decir, los ayuntamientos no permiten construir vivienda en función de las nuevas necesidades y realidad social, aplicando planes generados hace varias décadas, con unas necesidades muy distintas.

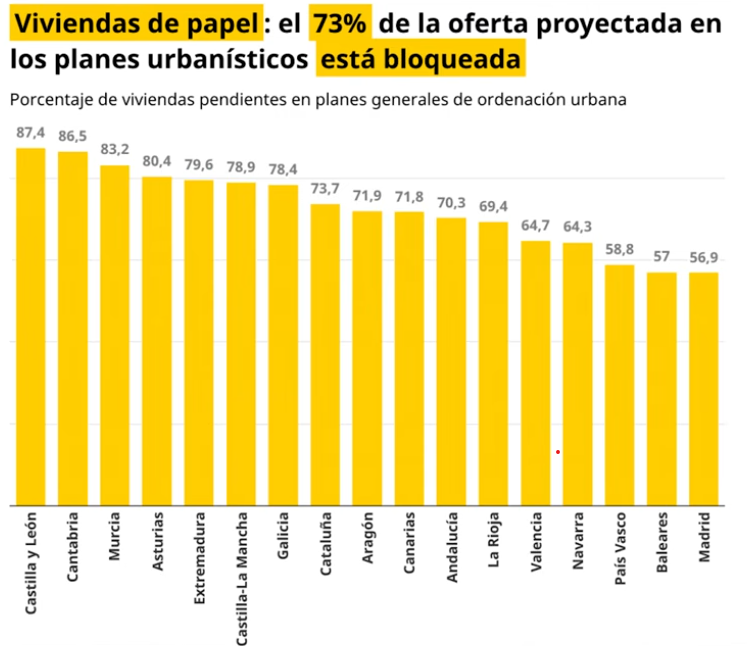

Y para agravarlo más, la oferta proyectada en los planes urbanísticos está bloqueada en un 73%, impidiendo así la edificabilidad.

En definitiva, la Ley del Suelo y su aplicación autonómica ejercen un control excesivo sobre la edificabilidad. Esto proviene de planes urbanísticos intervenidos y obsoletos. Lejos de buscar la agilidad, estos planes se centran en la restricción.

Estas rigideces limitan cuánta vivienda se construye y dónde se ubica. A menudo, el suelo proyectado no coincide con las zonas donde realmente crece la demanda de hogares.

Un síntoma del encarecimiento y la tensión en ubicaciones principales es el creciente trasvase de actividad de compraventa desde las capitales o ubicaciones principales hacia las áreas metropolitanas y periferias.

c) Normativa

Normativa técnica: Estándares «premium» para rentas medias

La Ley del Suelo y su aplicación autonómica controlan en exceso la edificabilidad. Esto nace de planes urbanísticos obsoletos e intervenidos. Estos planes priorizan la restricción frente a la agilidad.

Tales rigideces limitan la cantidad y ubicación de la vivienda. A menudo, el suelo disponible no coincide con las zonas de mayor demanda.

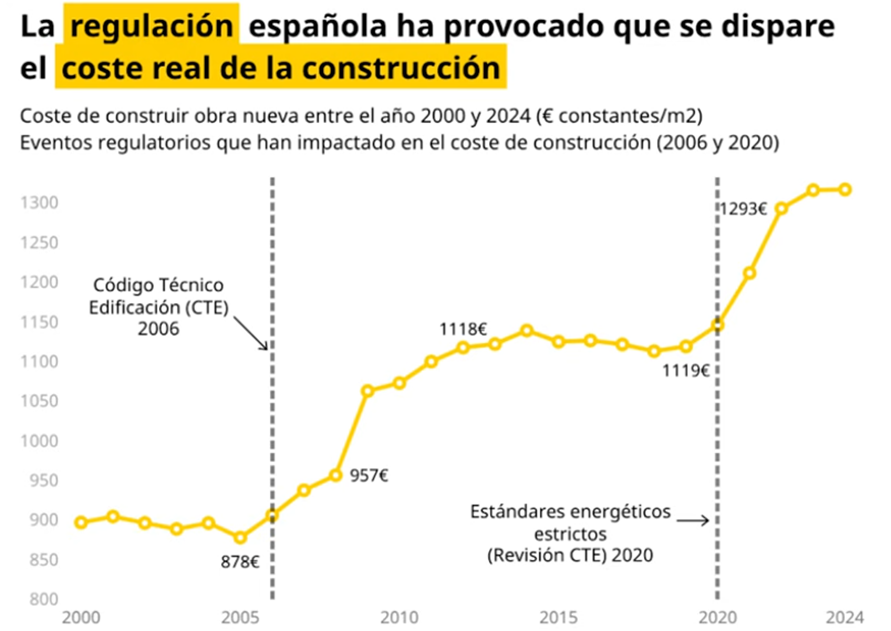

-Los códigos técnicos de edificación. Un reciente ejemplo es la reforma del Código Técnico de Edificación (CTE) que ha diseñado el Ministerio de Vivienda, y que puede encarecer hasta 18.000€ cada vivienda.

Regulación

El coste de construcción por metro cuadrado en España se ha duplicado desde 2005. Este cálculo no incluye medidas aún no implantadas. Incluso ajustado por una inflación del 60%, el incremento real es cercano al 50%. El siguiente gráfico muestra el impacto alcista provocado por los nuevos Códigos Técnicos en España.

Eficiencia energética: Impacto en el precio final y materiales

-Regulación energética (CTE‑DB HE) y certificación energética. Dentro del propio CTE, el endurecimiento de los requisitos de ahorro de energía (DB‑HE) ha elevado el estándar mínimo de diseño y ejecución (envolvente térmica o aislamiento del edificio, limitación de la demanda y del consumo energético, e integración de renovables).

El resultado es visible en la distribución de certificados: según datos recopilados por Tinsa, el 95% de las viviendas construidas en los últimos cinco años ya son energéticamente eficientes, concentrándose en las calificaciones más altas (51% A y 39% B), lo que está contribuyendo a la segmentación de mercado en el que la eficiencia se paga.

La eficiencia energética es positiva, pero reduce la oferta y encarece los precios. Esto ocurre al aumentar el coste de materiales, equipos y aislamiento. También eleva la carga técnica, los tiempos de diseño y la especialización de la mano de obra.

El problema es la acumulación de normativas. Se construyen viviendas con estándares «premium» para una demanda que no puede pagarlas. Esto impide el acceso a viviendas que se adecuen a las necesidades reales.

Limitaciones de altura y densidad: El freno a la regeneración urbana

Limitaciones urbanísticas de altura, densidad y edificabilidad.

Los planes urbanísticos determinan cuántas viviendas pueden construirse en una parcela mediante parámetros como altura máxima, la edificabilidad, la ocupación y los retranqueos. Cuando estos límites son bajos en zonas de alta demanda, el efecto económico es directo, ya que se construyen menos viviendas, y el coste del suelo se reparte entre menos unidades, por lo que el precio final aumenta.

Muchas veces, y especialmente en determinadas zonas de las ciudades (no es una situación homogénea dentro de las mismas ciudades), la edificabilidad (metros cuadrados construibles por cada metro de parcela) podría aumentarse, así como el número de plantas para aumentar la densidad, y permitir así mayor número de viviendas, abaratando así el coste de la misma (más viviendas en mismo espacio), y en consecuencia el precio para el comprador, pero se encuentran con trabas provenientes de planes urbanísticos antiguos con edificabilidades congeladas, que no se adaptan a la demanda, con alturas contenidas, con resistencia vecinal y/o política y donde se prioriza la estabilidad morfológica (por ejemplo, si se derriba un edificio de 4 plantas, el que se construya debe tener el mismo número de plantas).

Exigencias mínimas de zonas verdes y dotaciones.

La normativa urbanística suelen imponer reservas de suelo para zonas verdes, espacios libres y dotaciones como condición para desarrollar zonas residenciales. Estas cesiones reducen el suelo neto edificable y elevan los costes de urbanización y gestión, un coste que termina trasladándose a menos metros cuadrados vendibles, encareciendo el precio por vivienda y complicando la viabilidad de vivienda asequible. De nuevo, no estoy valorando la presencia de zonas verdes (todo propietario de vivienda lo valora), la cuestión es analizar su magnitud y frecuencia y valorarlo en relación a la prioridad que es tener una vivienda (mucha gente se queda sin vivienda) o su precio de adquisición (vivir ahogado financieramente toda tu vida).

Restricciones de habitabilidad (tamaños mínimos de la vivienda y de las estancias)

Los mínimos de superficie y condiciones de habitabilidad (tamaño mínimo del dormitorio, comedor…) dependen en gran medida de normativa autonómica, y condicionan qué tipologías (estudios, microviviendas) pueden desarrollarse legalmente.

En un contexto de precios al alza, estas restricciones mínimas reducen la capacidad de la oferta para ajustar el producto a la demanda y nuevas necesidades (rentas bajas, estudiantes, jóvenes, solteros, trabajadores temporales…) restringiendo una vía potencial de asequibilidad por diseño.

De nuevo, todo el mundo prefiere más a menos metros, pero la excesiva rigidez y la inadaptación a la variada demanda y necesidades, impide satisfacer necesidades prioritarias, y disparar en mayor medida el coste medio y final de la vivienda (también para terceros de otro tipo de viviendas pues restringe la oferta y deriva mayor demanda hacia otro tipo de vivienda.

Obligatoriedad de reservar un porcentaje de la edificabilidad para vivienda protegida

(VPO/VPP) o vivienda social (ya sea como vivienda protegida en venta, en alquiler o cesión de suelo a la administración) a los promotores privados. El caso más extremo y paradigmático es el de la ciudad de Barcelona (a diferencia de otras ciudades o regiones, no es sobre nuevos desarrollos urbanísticos sino sobre suelo urbano consolidado).

Y ¿qué implica esta exigencia? Que los promotores tienen parte con precio limitado y parte para mercado libre, lo que genera que los precios del mercado libre subsidian los precios limitados, reduciendo la rentabilidad total, provocando la subida del precio de vivienda libre o implicando la cancelación (la no inversión directamente) de la promoción si no cuadra.

Inseguridad jurídica y fragmentación normativa

-Las anulaciones judiciales, derivadas principalmente de errores o defectos en la actuación de la Administración pública (ayuntamientos, CCAA o Estado), derivados de una normativa compleja y ambigua, y de planes obsoletos no actualizados ante cambios normativos, lo que lleva a anulaciones por parte de jueces.

Estas anulaciones suponen una traba enorme, al implicar la paralización de desarrollos de suelo durante años o décadas, erosionando la seguridad jurídica (y rentabilidad) de los promotores y restringiendo drásticamente la oferta de vivienda, al desincentivar la inversión (aumenta el riesgo y encarece la financiación).

-Esto se intensifica por la elevada fragmentación normativa entre Estado, Comunidades Autónomas y municipios, mientras que entre los propios municipios hay una diversidad de ordenanzas extrema, con distintos procedimientos, documentación y criterios técnicos propios, lo que genera costes de aprendizaje y riesgo de errores para los promotores que operan en distintos términos municipales.

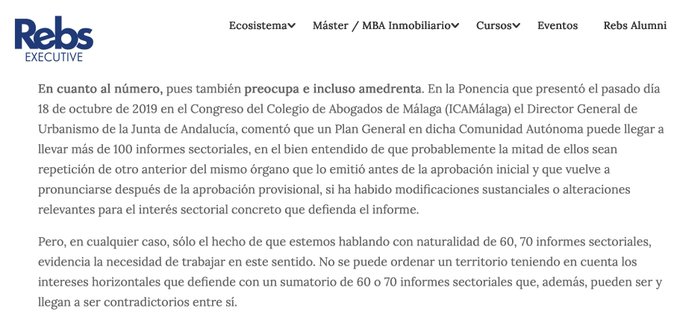

-Los trámites exigidos son múltiples y crecientes, hablando por ejemplo de varias decenas de informes sectoriales (cuando no más de 100), lo que provoca graves retrasos, que las AAPP no cumplan con plazos, y que los errores se incrementen.

Para muestra, un botón:

Y a mayor tiempo y burocracia, más costes, mayor precio de la vivienda, y menor oferta de la misma, haciendo inviable la vivienda asequible.

d) La regulación también incide en mayores costes laborales

(subidas vía SMI, convenios y cotizaciones), elevando el coste total de la mano de obra en construcción.

e) Okupación. Inseguridad jurídica y suspensión de lanzamientos.

Otro factor regulatorio que reduce oferta, especialmente en alquiler, es el creciente fenómeno de la okupación y la incertidumbre sobre la recuperación efectiva de la posesión en casos de impago u ocupación.

Cuando el propietario percibe que, incluso con un proceso iniciado, el lanzamiento puede demorarse muchos meses o suspenderse, aumenta el riesgo, se endurecen los requisitos de acceso (más garantías) o directamente se retira vivienda del mercado, reduciendo la oferta disponible y tensionando los precios.

Un riesgo que se materializa, por ejemplo, en la prórroga de la suspensión de procedimientos de desahucio y lanzamientos hasta el 31/12/2026 (RDL 2/2026) que, aunque persigue un objetivo social, tiene como efecto colateral desincentivar la oferta, aumentar garantías y precios, y dificultar el acceso a la vivienda a colectivos más desfavorecidos (precisamente para evitar ese riesgo). Y ello debido a que se traslada al propietario el coste de un problema de política pública que corresponde a la administración.

f) Regulación y Control de alquileres

El desplome de la oferta en zonas tensionadas

Desde 2018 el mercado del alquiler en España ha experimentado una creciente intensificación regulatoria: ampliación obligatoria de la duración contractual, limitaciones a la actualización de rentas, suspensión de lanzamientos en determinados supuestos y, especialmente desde la Ley 12/2023 por el Derecho a la Vivienda, la posibilidad de establecer topes de precios en zonas declaradas tensionadas mediante índices de referencia. En comunidades como Cataluña, la aplicación de regímenes de contención de rentas ha sido más intensa y prolongada.

La limitación administrativa de precios en un mercado con oferta rígida y escasez estructural tiene efectos directos sobre los incentivos. La reducción de la rentabilidad esperada y el aumento de la incertidumbre regulatoria elevan la prima de riesgo exigida por el propietario o inversor. Y cuando la rentabilidad ajustada al riesgo cae, parte de la oferta se retrae y deja de incorporarse nueva vivienda al parque de alquiler.

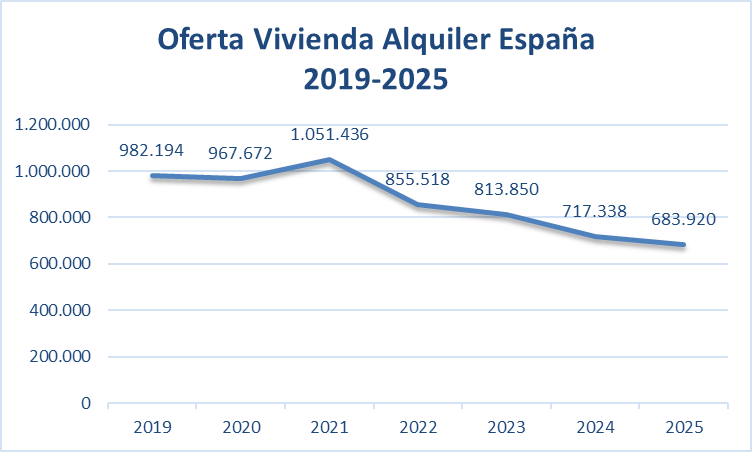

El impacto en los datos: Contracción de la oferta en España y Cataluña

Los datos apuntan precisamente en esa dirección. Desde 2019 el alquiler residencial de larga duración se ha reducido significativamente a nivel nacional, con caídas especialmente intensas en aquellas zonas con mayor intervención regulatoria, como es el caso de Cataluña.

En España, la oferta de vivienda en alquiler ha caído un 30,4%:

Mientras que en Cataluña, la caída ha sido del 48,3%:

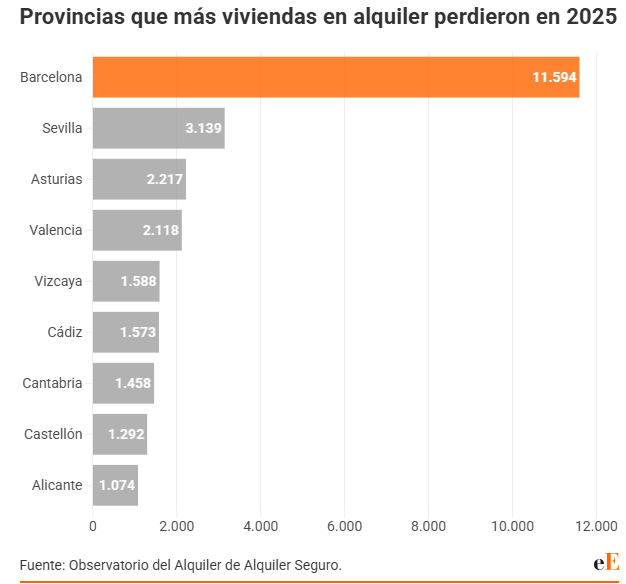

El caso de Barcelona: Récord de interesados y fuga de stock

Más en concreto, la provincia de Barcelona fue con creces la provincia que más vivienda en alquiler perdió en 2025 (un tercio del total de España), mientras que la demanda e interesados por la vivienda se ha multiplicado (462 interesados por vivienda), evidenciando la fuerte restricción de oferta provocada y el repunte del desequilibrio entre oferta y demanda.

Selección y exclusión: El racionamiento de la escasez

Y es que cuando el precio no puede ajustarse libremente, el ajuste se produce vía cantidad (reducción) y vía selección. La consecuencia es el racionamiento de la escasez: mayores exigencias de solvencia, incremento de garantías y preferencia por perfiles con mayor estabilidad laboral. El resultado es una restricción efectiva del acceso para hogares con menor renta o mayor vulnerabilidad.

Paralelamente, otra consecuencia de la soga regulatoria es el desplazamiento de oferta hacia modalidades menos reguladas, como el alquiler temporal, por habitaciones o el uso turístico.

Además, la percepción de mayor riesgo en el arrendamiento está influyendo en el comportamiento de los propietarios, con un número creciente que optan por vender en lugar de alquiler ante el temor al impago, a que se la estropeen o a no poder recuperar el inmueble, lo que contribuye a reducir aún más la oferta estructural de alquiler.

La caída de la rentabilidad: El desincentivo para el inversor inmobiliario

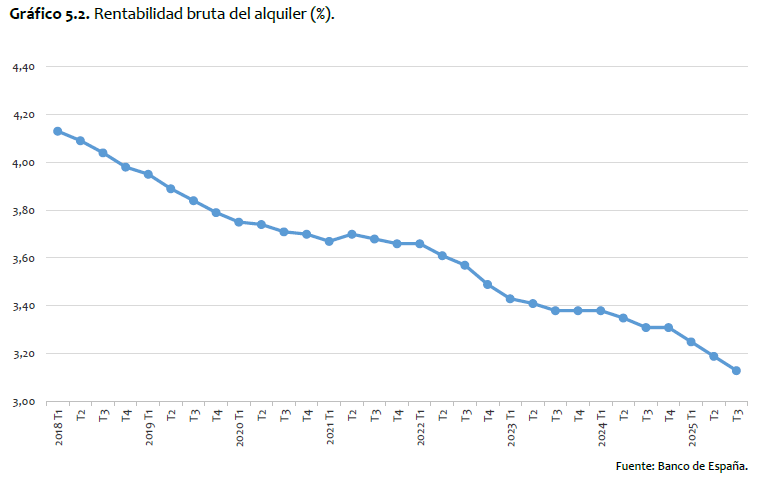

En este contexto, resulta especialmente relevante la evolución de la rentabilidad bruta del alquiler.

Según datos del Banco de España;

La rentabilidad bruta media ha descendido desde el entorno del 4,1% en 2018 hasta aproximadamente el 3,1% en el tercer trimestre de 2025, lo que supone una caída acumulada cercana al 25%.

Este menor rendimiento se produce en un entorno de fuerte revalorización del activo inmobiliario (lo que reduce la rentabilidad). Si a ello se añaden limitaciones a la actualización de rentas y mayores riesgos regulatorios, el atractivo relativo del alquiler como inversión se deteriora adicionalmente. La consecuencia es una menor incorporación de nueva oferta y una mayor tensión estructural en el mercado.

Consecuencias del modelo: Racionamiento, precios al alza y exclusión social

En conjunto, menos oferta efectiva, mayor tensión en los precios, más racionamiento y mayor exclusión de los hogares con menor renta o estabilidad.

Visto en este artículo cómo la regulación aumenta los precios, bloquea la producción de vivienda, y genera racionamiento y exclusión, cuando le sumamos el resto de factores, el desequilibrio se amplifica gravemente.

En la tercera parte cerraré el análisis con los últimos 5 factores que están impactando sobre la oferta negativamente, para pasar a analizar, posteriormente, los factores de demanda que están aumentándola, presionando también al alza los precios.

Otros artículos de la serie:

- Análisis del mercado de la vivienda en España I — Evolución de los precios y del mercado de alquiler

- Análisis del mercado de la vivienda en España II — La ley de la oferta y la demanda

- Análisis del mercado de la vivienda en España III — Análisis de la oferta

- Análisis del mercado de la vivienda en España IV — Análisis de la demanda

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte I)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte II) ( Artículo actual )

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte III)