Análisis del mercado de la vivienda en España IV. Análisis de la demanda

Tras analizar en los artículos anteriores la evolución de los precios, la ley de la oferta y la demanda, y la evidente escasez de stock en España, José María García Giner —analista financiero de Libertas 7 y European Financial Advisor (EFA)— pone ahora el foco en la otra cara de la ecuación. Una vez constatada la elevada tensión por el lado de la oferta, resulta crucial examinar una demanda que, lejos de estar restringida, no ha dejado de verse impulsada por distintas causas. Este crecimiento constante de los compradores e inversores agrava aún más el déficit de inmuebles existente, generando, en consecuencia, una presión todavía mayor sobre el mercado inmobiliario actual.

El impulso de la demanda se ve tanto en el mercado de vivienda nueva como en el de segunda mano, y todo a pesar del fuerte incremento de precios producido.

Esto es fácil de ver al comprobar (ya sea tomando los visados de obra nueva como las viviendas terminadas que expusimos en el artículo anterior) ya que el mercado ha absorbido la totalidad de las viviendas ofrecidas (transmisión de viviendas nuevas).

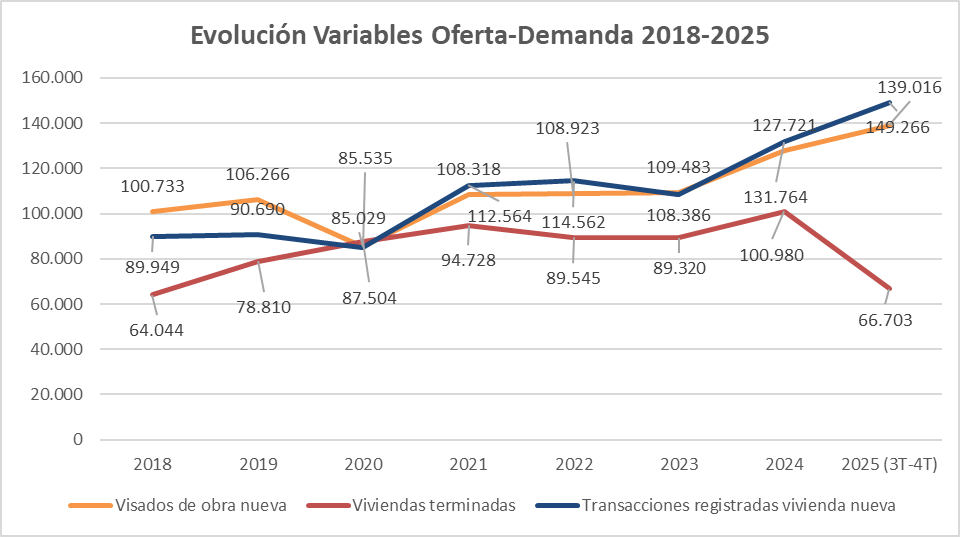

La demanda de vivienda nueva absorbe toda la oferta disponible

El siguiente gráfico muestra la evolución de las tres variables (dos de oferta y una de demanda) para ilustrar cómo la demanda creciente (transacciones registradas de vivienda nueva —línea azul—) absorbe sin problemas toda la oferta nueva de vivienda (viviendas terminadas —línea roja con dato hasta el 3T— como mejor exponente, y visados de obra nueva —línea naranja—), pese al incremento de ésta:

Así, desde 2018, la ratio entre las transacciones registradas de vivienda nueva y las viviendas terminadas es de 1,21x, lo que refleja el déficit de oferta respecto a la demanda. Por su parte, la ratio entre las transacciones y los visados de obra nueva se sitúa en 1x, mostrando que todo lo que se construye se vende, siendo la diferencia entre visados y viviendas terminadas principalmente una cuestión temporal debida al desfase entre el inicio y la finalización de las obras.

Podemos observar también que las compraventas de vivienda nueva se ven penalizadas por la limitación de la oferta en forma de viviendas terminadas que se van añadiendo al parque residencial, dejando así demanda insatisfecha. Una demanda que aún sería mayor sin las restricciones actuales de oferta.

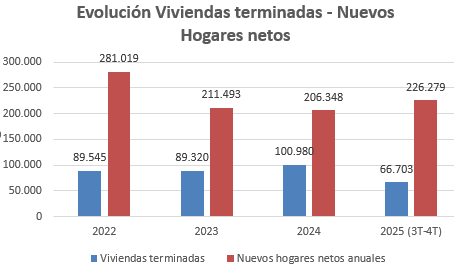

La creación de nuevos hogares multiplica la oferta de vivienda en España

Otra forma de mostrar la demanda estructural de vivienda es observando la creación neta de nuevos hogares, que, nuevamente, es muy superior a la oferta de vivienda nueva (viviendas terminadas), generando un déficit anual de vivienda considerable.

Nota: «Nuevos hogares netos» es la variación anual del número total de hogares residentes en España, formado por la suma de nuevos hogares (jóvenes que se independizan del hogar parental, divorcios, inmigración, viudedad…) menos la disolución de hogares (fallecimientos, reagrupaciones familiares…).

Entre 2022 y 2025, la media de creación de nuevos hogares netos fue de 231.285 frente a las 93.282 viviendas terminadas, implicando así un déficit de vivienda del 60% (es decir, que por cada 100 hogares nuevos solo se construyen 40 viviendas), un déficit estructural (que tira del stock existente o usado) que explica la presión alcista sobre los precios.

Y pese al fuerte incremento de los precios (por encima del registrado en la vivienda de segunda mano), la demanda de vivienda nueva sigue siendo elevada, aunque se mantiene por debajo de sus niveles históricos en número de transacciones. Esta menor actividad no responde a una falta de interés por parte de los compradores, sino a las limitaciones existentes por el lado de la oferta, ya que el ritmo de construcción se mantiene en niveles moderados tras haberse absorbido entre 2014 y 2019 el exceso de vivienda nueva generado durante el boom inmobiliario previo a 2007.

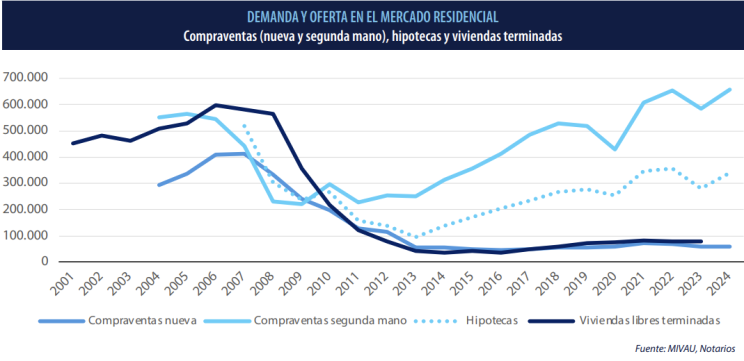

La segunda mano, principal válvula de escape de la demanda de vivienda en España

En el mercado de segunda mano, las transacciones sí se sitúan muy por encima de su promedio histórico. El fuerte aumento de la demanda residencial en los últimos años, especialmente entre 2021 y 2025, se ha canalizado principalmente hacia este segmento ante la insuficiente producción de obra nueva, lo que ha elevado la rotación del parque existente. A ello se suma que los precios de la vivienda de segunda mano son más contenidos que los de la obra nueva —en media, un 16% inferiores, según el Ministerio de Vivienda y Agenda Urbana (MIVAU)—, reforzando así su papel como principal vía de ajuste del mercado.

Todo ello se refleja de forma clara en el siguiente gráfico:

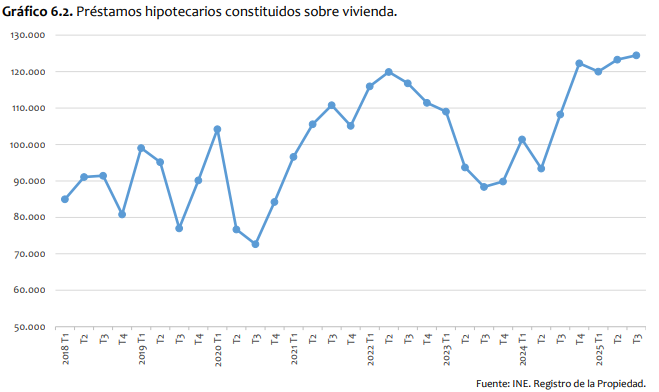

Las hipotecas, otro reflejo de la fortaleza de la demanda de vivienda en España

Finalmente, otra muestra de la fortaleza y alza de la demanda se observa en la constitución de préstamos hipotecarios, que han aumentado con fuerza desde la pandemia, superando los registros pre-pandemia:

Una vez analizadas la situación de la oferta y la demanda en el mercado de la vivienda de forma más general, se analizarán en los siguientes artículos las causas que explican la situación actual de la escasez de oferta y elevada demanda, comenzando en el siguiente artículo con las causas de la escasez de oferta y aumento del precio de la vivienda.

ARTÍCULOS DE LA SERIE

- Análisis del mercado de la vivienda en España I — Evolución de los precios y del mercado de alquiler

- Análisis del mercado de la vivienda en España II — La ley de la oferta y la demanda

- Análisis del mercado de la vivienda en España III — Análisis de la oferta

- Análisis del mercado de la vivienda en España IV — Análisis de la demanda ( Artículo actual )

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte I)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte II)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte III))