Análisis del mercado de la vivienda en España (III): La escasez de oferta | FICSA

Tras analizar en los dos artículos anteriores la evolución de los precios y la ley de la oferta y la demanda, en este tercer artículo José María García Giner, analista financiero bursátil y de inversiones en Libertas 7 y European Financial Advisor (EFA), entra en detalle en uno de los factores clave que explican el alza de los precios de la vivienda: la escasez de oferta.

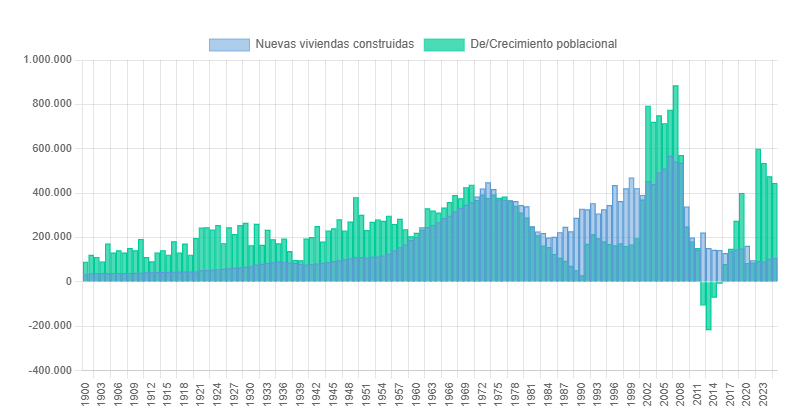

En primer lugar, podemos observar en el siguiente gráfico la evolución del balance anual de la vivienda, que muestra el crecimiento anual de la vivienda y el crecimiento (o decrecimiento) de la población desde el año 1900 hasta el año 2025:

Podemos observar cómo la construcción de viviendas ha sido ínfima en relación al crecimiento de la población en los últimos años.

Así, en los últimos 4 años se han construido 391.582 viviendas (97.896 de media anual), mientras que la población ha aumentado en 2.051.625 personas (512.906 de media anual). Es decir, la población ha quintuplicado el número de nuevas viviendas construidas por lo que es fácil entender el enorme déficit de vivienda generado debido a la escasez relativa de la oferta.

El déficit de vivienda en España, en máximos históricos

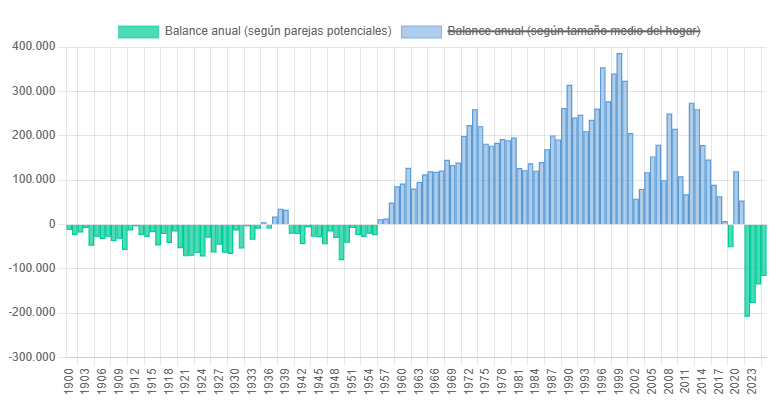

Se puede ser aún más preciso considerando el potencial número de parejas (no cada habitante necesita una vivienda), observando así el superávit o déficit de viviendas generado en los últimos años, pudiendo ver que desde la pandemia hay un déficit de vivienda de entre 100.000 y 200.000 cada año:

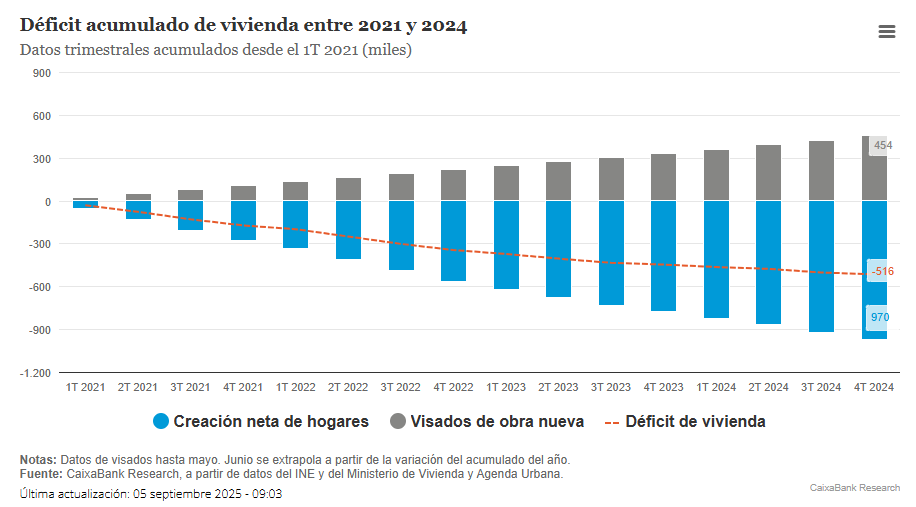

En este sentido, Caixabank estima que el déficit acumulado en los últimos cuatro años (2021-2024) asciende a unas 515.000 viviendas (sumando 2025 serían más):

Una cifra que se eleva hasta cerca de 600.000 si se consideran las viviendas terminadas (en lugar de los visados) y que alcanzaría las 765.000 si además se restaran otros usos alternativos de la vivienda. Esta última cifra implica que la nueva vivienda disponible (final del 2024) solo habría podido alojar a un 20% de los hogares netos creados, y, en consecuencia, el resto de los hogares se alojó en viviendas secundarias reconvertidas en principales.

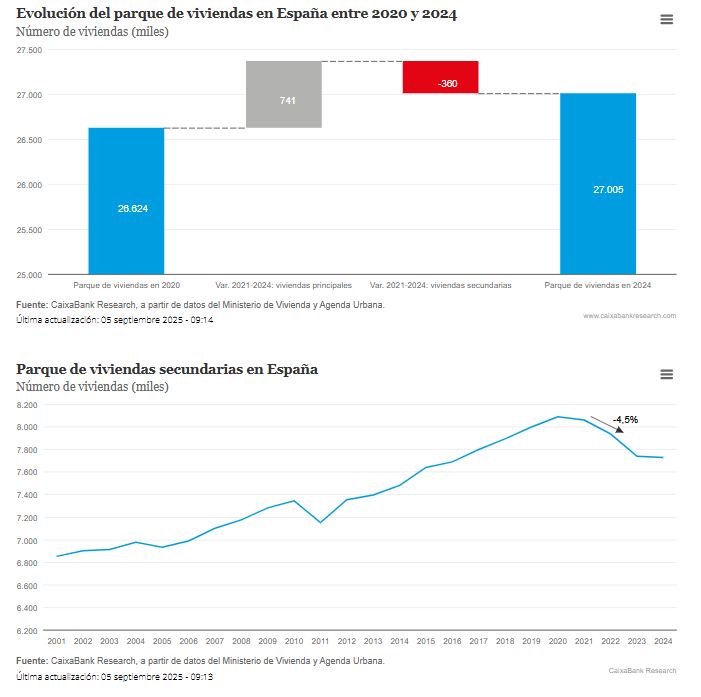

Este trasvase de viviendas no principales a viviendas principales viene recogido por los propios datos del Ministerio de vivienda (MIVAU), tal como se ilustra en el siguiente gráfico:

«El número de viviendas principales aumentó en 741.000 en estos cuatro años; de ellas, 360.000 provenían del parque de viviendas no principales y 381.000 fueron nuevas incorporaciones al parque. Por tanto, gran parte de las necesidades habitacionales de los últimos años se han satisfecho gracias a la reconversión de una parte del parque de vivienda secundaria a principal.»— Caixabank Research

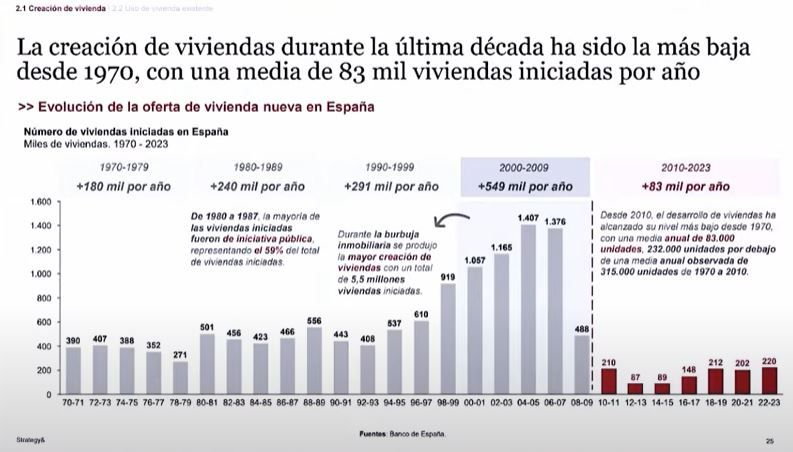

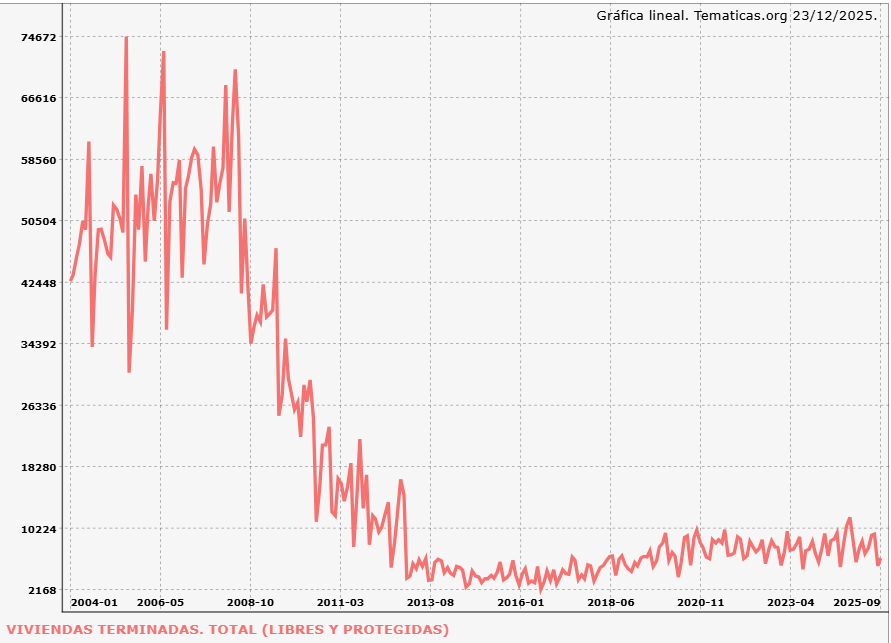

La construcción de obra nueva, en mínimos desde 1970

El siguiente gráfico ayuda a entender mejor la escasez de oferta actual, mostrando cómo la creación de viviendas nuevas durante la última década ha sido la más baja desde 1970 por mucho:

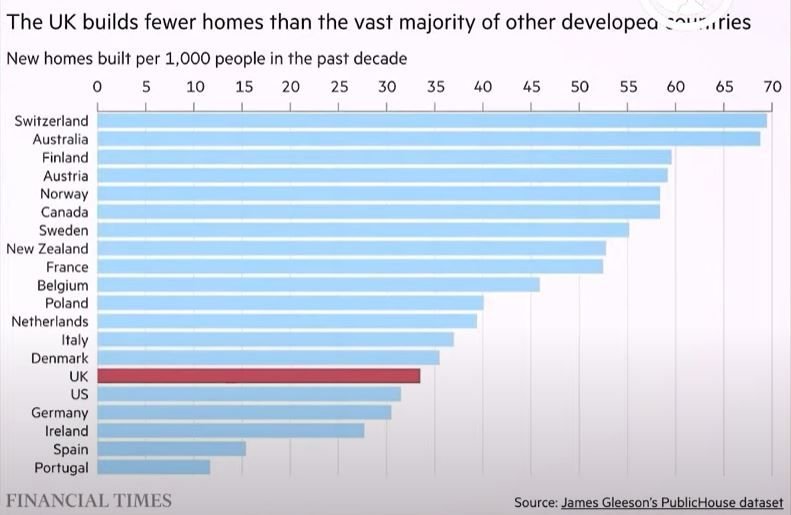

Lo que también nos sitúa a la cola de los países desarrollados en la última década (medido como nuevas viviendas construidas por cada 1.000 habitantes):

Una mejora insuficiente frente al déficit acumulado

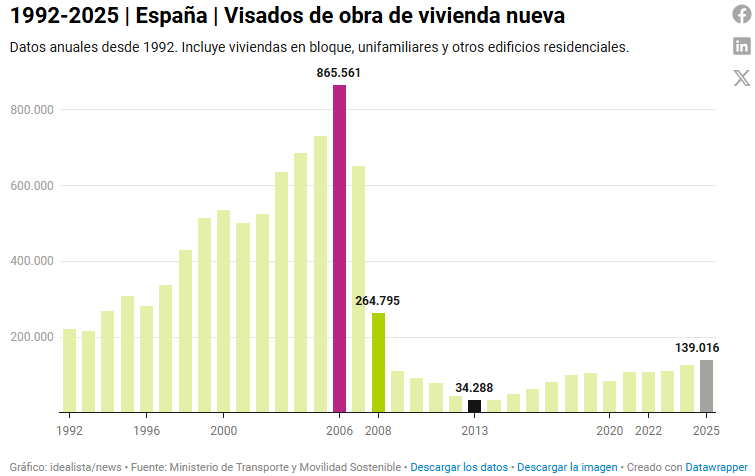

Y es cierto que llevamos dos años donde la oferta está empezando a mejorar, con crecimientos de doble dígito.

Así, en 2024 el número de viviendas terminadas fue de 100.980 (mejor dato en 12 años tras crecer un 13,1% respecto al 2024), y el número de visados de obra nueva fue de 139.016 al cierre del 2025 (+8,8%, siendo el mejor dato desde 2008).

Por su parte, en 2025, el número de viviendas terminadas (hasta septiembre) cayeron un 4,5% hasta las 66.703.

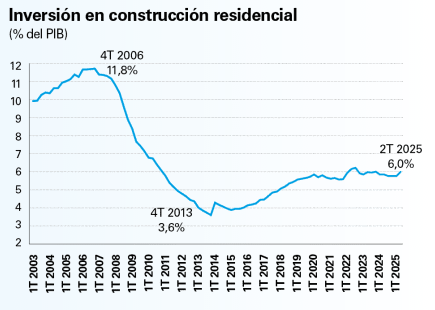

La mejora también se puede observar medida como la inversión en construcción residencial como porcentaje del PIB, pero sigue muy lejos de los años precrisis, tras muchos años de infra inversión:

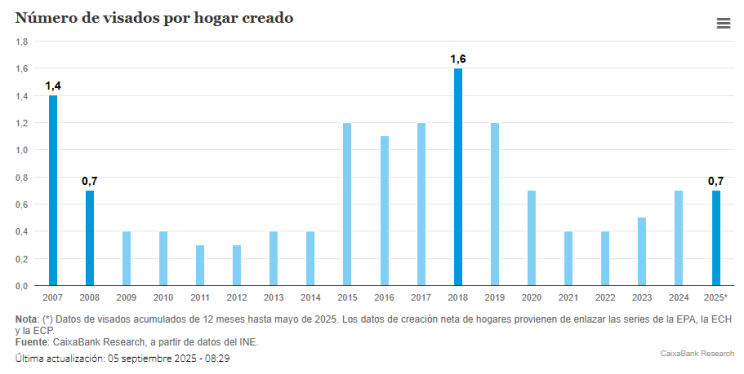

En consecuencia, la mejora es muy insuficiente para compensar el déficit que se sigue generando debido al fuerte incremento de la demanda y de nuevos hogares (ya no digamos al déficit acumulado año tras año), tal como refleja el siguiente gráfico de número de visados por hogar creado:

Otros indicadores (consumo de cemento, número de afiliados en la construcción, crédito a la construcción y promoción inmobiliaria…) están también mejorando, pero como indicaba, la mejora es muy modesta en relación al crecimiento de la demanda.

La obra nueva repunta pero sin resolver el déficit acumulado de vivienda en España

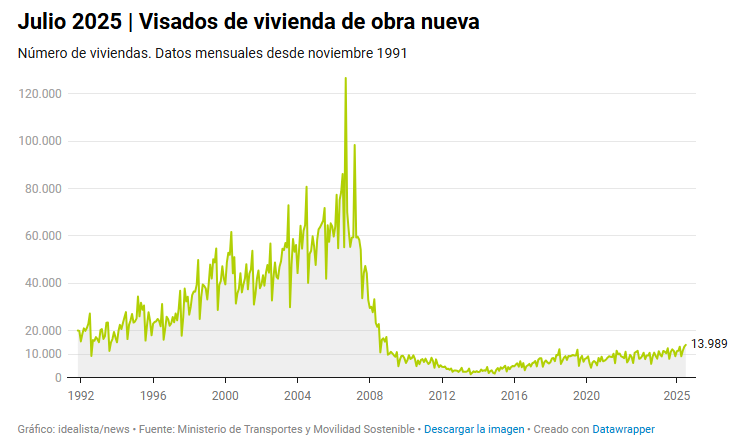

Y en todo caso, la oferta queda muy por detrás de los registros históricos de las décadas de los 90 y 2000:

Durante la década del 2010 tenía su razón de ser, dada la fuerte sobreoferta producida tras años de burbuja financiera e inmobiliaria y la fuerte caída de precios que se dio tras la misma (otra demostración de que el aumento de la oferta conlleva caídas de precios, una vez los factores que incentivaron la burbuja financiera cesaron). Pero no tendría sentido (la menor oferta) en la actual década, dado el fuerte déficit de vivienda y el intenso repunte de los precios.

Por ello, habrá que analizar las razones o causas de la actual escasez de oferta, que llevaré a cabo en un posterior artículo.

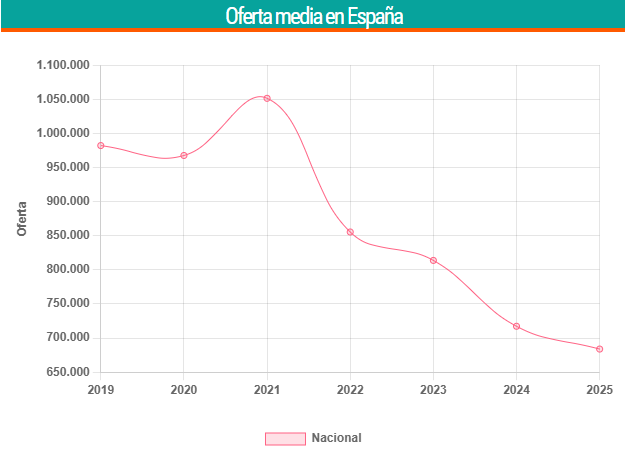

El mercado del alquiler: la cara más acuciante de la escasez de vivienda

En cuanto al mercado del alquiler, la situación se está agravando aún en mayor medida.

Así, las presiones sobre los precios son todavía más evidentes en el mercado del alquiler, donde la falta de oferta es acuciante, y no deja de empeorar:

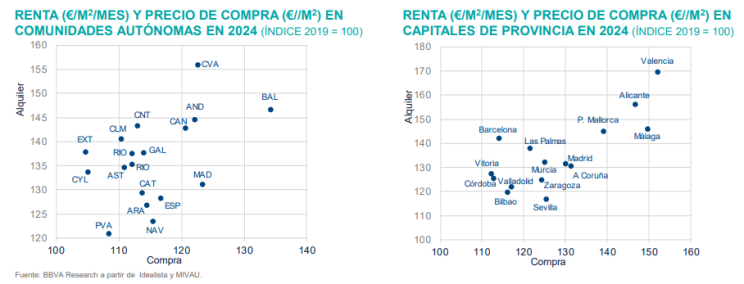

El siguiente gráfico refleja precisamente cómo el precio de los alquileres sube más que el de la compra en todas las comunidades autónomas y en casi todas las mayores capitales de provincia desde 2019. Tan sólo en Sevilla y, en menor medida, en Málaga la tensión en el mercado de compraventa parece algo más intensa, siendo mayor el crecimiento del precio de compra que del alquiler.

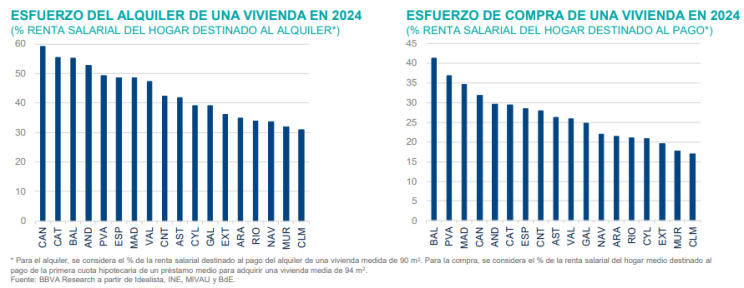

Y otra forma de ver la mayor tensión en el mercado del alquiler es comparando el esfuerzo del alquiler con el esfuerzo de la compra de vivienda, donde se observa que el pago del alquiler supone una mayor proporción de la renta salarial del hogar que el de la compra, una vez satisfecho el pago de la entrada:

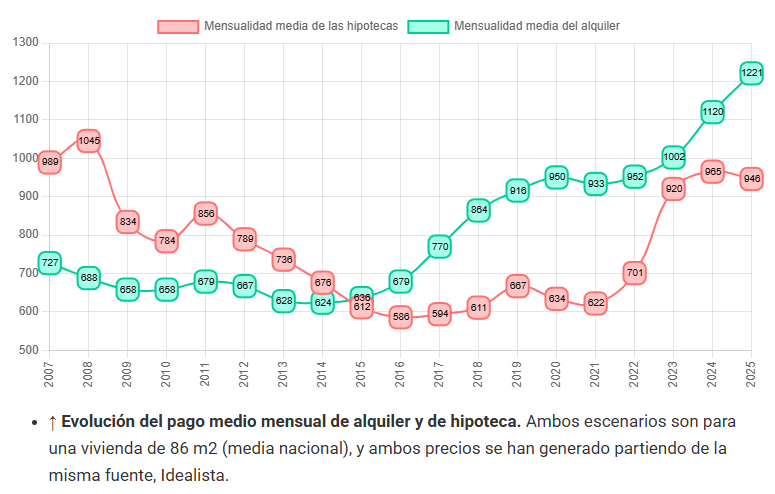

En la misma línea, el siguiente gráfico muestra la evolución desde el 2007 hasta el 2025 de la mensualidad media de las hipotecas y del alquiler, mostrando cómo éste último está creciendo a mayor ritmo:

Nota metodológica: Para el pago de la hipoteca se ha considerado una financiación del 100%, sin pago de entrada. Sin embargo, no se tienen en cuenta otros posibles gastos asociados a las hipotecas (seguros, tasaciones…), ni los costes de adquisición (impuesto de transmisiones, IVA, etc.), ni los costes recurrentes de propiedad (impuesto sobre bienes inmuebles, tasa de recogida de basuras, cuotas comunitarias…).

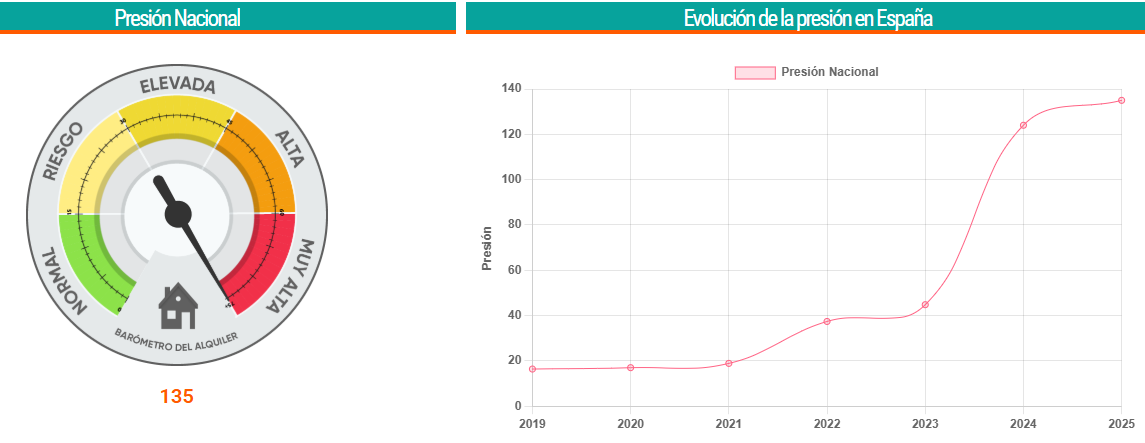

Indicador de Presión Nacional en alquiler

La situación acuciante de la que hablaba se evidencia en el indicador de Presión Nacional en la vivienda de alquiler en España, que está en máximos:

Todo ello pone de manifiesto la creciente problemática en la accesibilidad a la vivienda, todavía mayor hoy en el mercado del alquiler, un deterioro de la accesibilidad que irá acrecentándose debido a la menguante oferta, que va a ir a peor (Fotocasa prevé que el 43% de los contratos que vencen en 2026 saldrán del mercado de larga duración).

En el siguiente artículo se continuará también la evolución de la demanda y su situación actual.

ARTÍCULOS DE LA SERIE

- Análisis del mercado de la vivienda en España I — Evolución de los precios y del mercado de alquiler

- Análisis del mercado de la vivienda en España II — La ley de la oferta y la demanda

- Análisis del mercado de la vivienda en España III — Análisis de la oferta ( Artículo actual )

- Análisis del mercado de la vivienda en España IV — Análisis de la demanda

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte I)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte II)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte III)