Análisis del mercado de la vivienda en España V. Las causas estructurales de la escasez de oferta y aumento de precios (Parte III)

Por José María García Giner Analista financiero bursátil y de inversiones en Libertas 7 | European Financial Advisor (EFA).

Analizadas las primeras cinco causas que explican el desequilibrio del mercado de vivienda, existen otros cinco factores adicionales, desde el lado de la oferta, que contribuyen a intensificar esta situación:

6) Déficit de parque público

Este factor no tendría que ser importante si las Administraciones Públicas estuvieran permitiendo y facilitando la construcción de vivienda. Pero gana importancia cuando las trabas al sector privado son elevadas y cuando el problema de vivienda, especialmente asequible es tan grave.

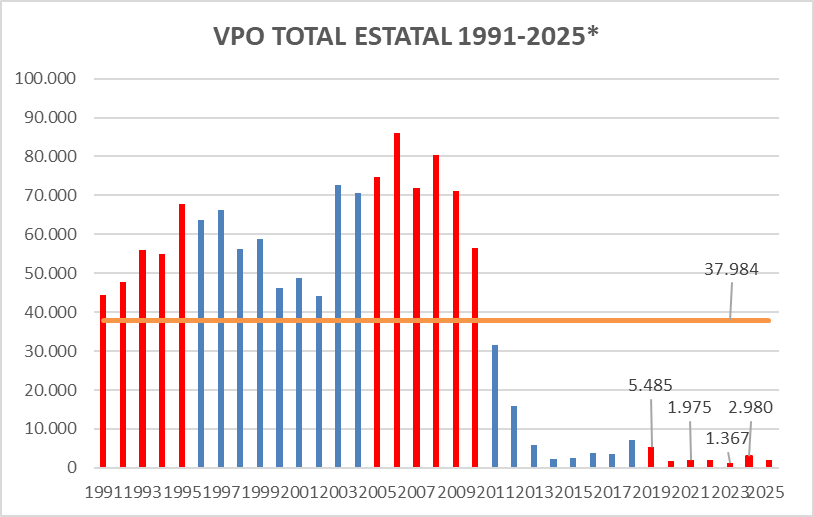

Y lo que se observa no es nada alentador. España tiene un déficit crónico de vivienda pública, tal como se observa en el siguiente gráfico, que muestra la evolución de vivienda pública (viviendas de protección oficial o VPO) construidas en España por parte del Estado entre 1991 y 2025 (3T):

Observamos pues que, pese a estar en la mayor crisis de vivienda experimentada en España, con una escasez de oferta en relación a una demanda disparada no vista nunca antes, la construcción de vivienda pública fue de 2.980 en 2024 (y 1.940 hasta el tercer trimestre del 2025).

Estamos hablando de niveles en mínimos históricos (el promedio 1991-2025 es de 37.984 viviendas) equivalente a un 7-8% del promedio histórico, no construyéndose apenas vivienda pública desde el 2012.

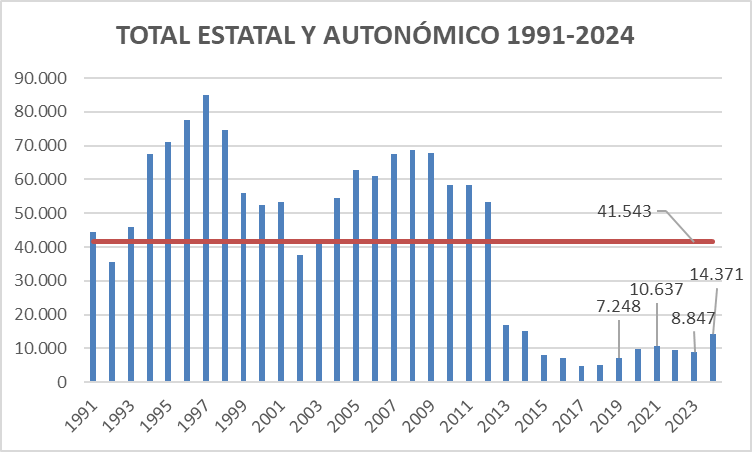

Si a la parte estatal le añadimos la construcción de vivienda pública por parte de las CCAA, la situación es pareja, pese a que aquí sí está habiendo más esfuerzo respecto a los mínimos históricos. Una situación que tenía todo el sentido en el periodo por la situación financiera que atravesó España -al borde de la quiebra y rescate europeo con fuerte recorte de gastos- y la fuerte caída de precios y exceso de oferta que se produjo tras la burbuja inmobiliaria, pero que no tiene sentido tras la recuperación del crecimiento, el déficit de oferta, el crecimiento de la demanda y el record histórico en ingresos fiscales.

Sumando la parte estatal y autonómica, en 2024 (último dato anual) se construyeron 14.371 viviendas públicas, frente a un promedio histórico de 41.543, equivalente a un 35% del promedio.

Lo que denota es la incapacidad contracíclica de la política pública y el fracaso del cometido de la vivienda pública.

Europa vs España

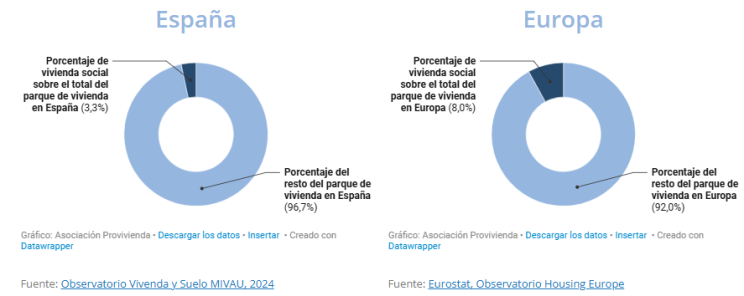

La comparación con Europa tampoco nos deja en buen lugar. En España solo el 3,3% del parque de vivienda corresponde a vivienda social, cifra notablemente inferior al 8% de la media europea (donde destacan países como Países Bajos con más del 30% o Austria o Dinamarca con el 20%). Esto supone una barrera a la hora de facilitar vivienda asequible a las personas en situación de vulnerabilidad y con dificultades para acceder a una vivienda en el mercado (mientras se está trasladando esta responsabilidad al propietario privado a través de la okupación y otro tipo de leyes).

El parque de vivienda social en alquiler de titularidad pública se sitúa en torno a las 318.000 viviendas (197.000 de las comunidades autónomas y entidades dependientes, y 121.000 de los ayuntamientos y entidades dependientes.

Y de manera equivalente, la inversión en vivienda y el presupuesto público dedicado a ella es reducido (y por supuesto, también por debajo de la media europea), lo que es aún más dificil de entender cuando esta iba a ser la legislatura de la vivienda.

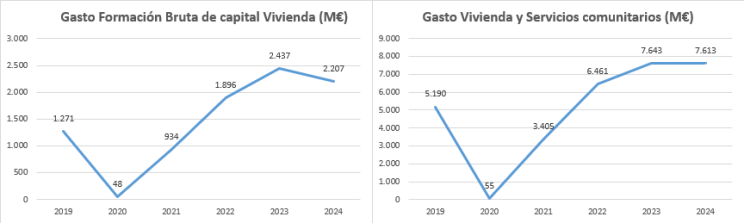

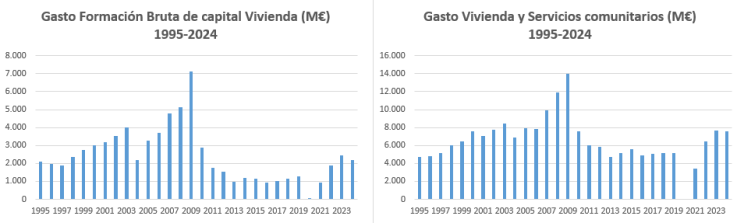

Así, el gasto más propiamente de construcción de vivienda (formación bruta de capital en vivienda) ascendió a 2.207M € en 2024, mientras que el total de gasto en vivienda y servicios comunitarios (incluye urbanismo/desarrollo comunitario, agua, alumbrado…) fue de 7.613M €.

A continuación, muestro la evolución de las partidas públicas de gasto entre 2019-2024 y entre 1995-2024 en ambas variables:

El papel limitado del sector público en el acceso a la vivienda

Las implicaciones para el mercado de la vivienda son la mayor presión sobre los precios por la menor oferta (especialmente agravado en el mercado de alquiler), la mayor sensibilidad del precio a los shocks de demanda (al tener una menor base de oferta de precios asequibles) y la mayor volatilidad de precios en ciclos alcistas como el actual (por el mismo motivo).

Pero el parque público de vivienda adolece de otro problema, que es la dificultad para gestionar dicho parque (garantizar su mantenimiento y su asignación), pues la falta de una gestión eficiente lleva a que viviendas sociales queden vacías o sean ocupadas de manera irregular.

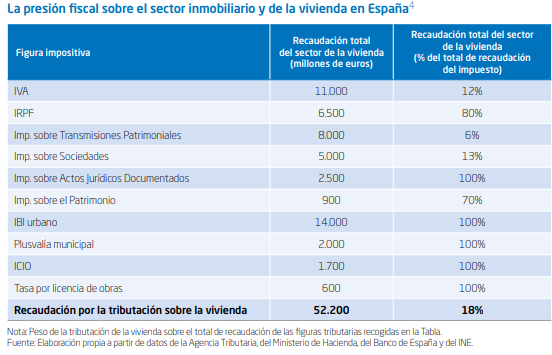

Y el problema del acusado déficit de vivienda pública actual y el bajo presupuesto dedicado al mismo se hace más inexplicable por el contraste entre el gasto en vivienda pública y el récord de ingresos fiscales actual (no solo en términos generales sino en relación a lo recaudado por la vivienda y la construcción, como expondré a continuación).

7) Tasas e impuestos

Como comentaba, el bajo gasto presupuestario dedicado a la vivienda (lo cual no debiera ser un problema si se le permitiera y facilitara la construcción al sector privado, siguiendo lo expuesto en puntos anteriores) contrasta con los ingresos fiscales generados con la vivienda y construcción.

En términos relativos sobre el (PIB), la recaudación total por la tributación sobre la vivienda representaría, aproximadamente, un 3,5% del mismo, lo que contrasta con el gasto destinado por las AA.PP. a políticas de vivienda (0,5% del PIB), lo que mostraría la relevancia, en términos de recaudación, que tiene el sector de la vivienda, para el conjunto de las Administraciones, así como el menor peso de las políticas públicas en materia de la vivienda dentro de las prioridades de gasto del sector público (pese a ser el mayor problema hoy en España, el sector de la vivienda es utilizado como herramienta de recaudación para destinar dichos recursos a otras partidas).

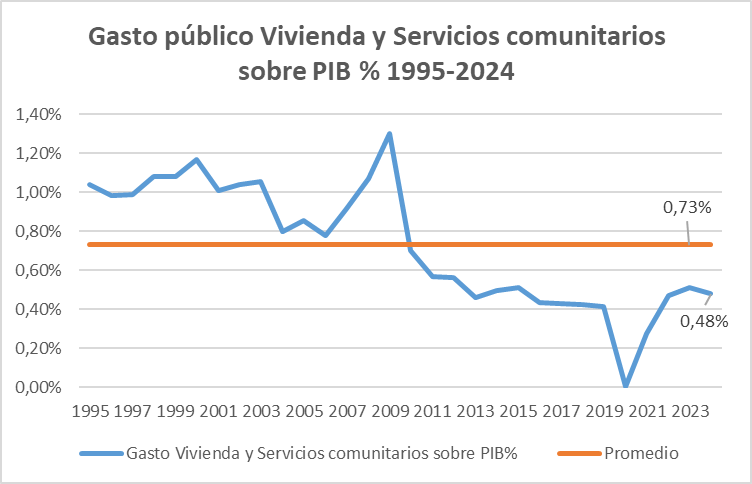

A continuación, muestro el gasto público en Vivienda y Servicios comunitarios (alumbrado, abastecimiento de agua…), que alcanzó el 0,48% sobre el PIB en 2024, muy por debajo del promedio de los últimos 30 años (0,73%).

Una vez más, la comparativa con Europa no es positiva, siendo la media de gasto en la UE del 1,2%, según datos de Eurostat del 2023.

{kind=link}

Y el factor esencial aquí, que también explica los altos precios de la vivienda y la imposibilidad de construir vivienda asequible en España es la alta carga fiscal asociada a la vivienda en España.

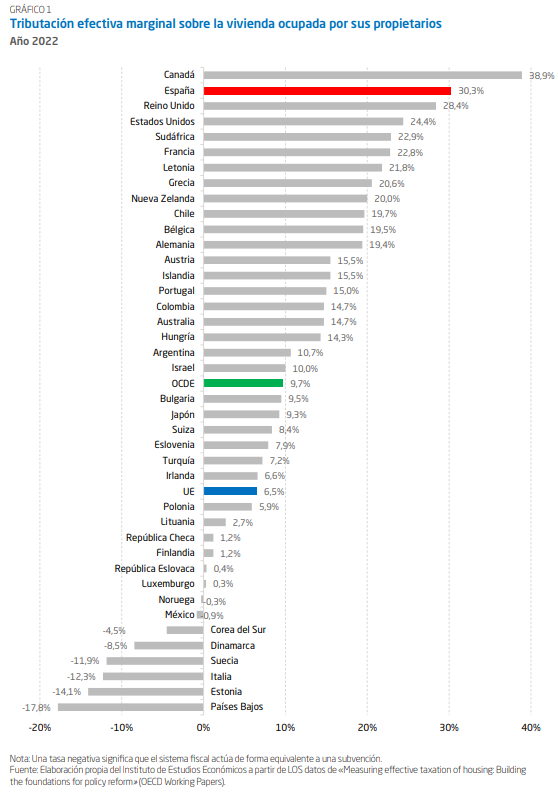

Para ilustrar esto, mostraré en las siguientes gráficas la presión fiscal efectiva sobre la inversión inmobiliaria, elaborada por la OCDE, mostrándose España como el segundo país de toda la OCDE con mayor tributación efectiva marginal sobre la vivienda en propiedad, con un tipo efectivo del 30,3%, que contrasta notablemente con el tipo efectivo del 6,5% del promedio de la Unión Europea, lo que resta atractivo para la inversión.

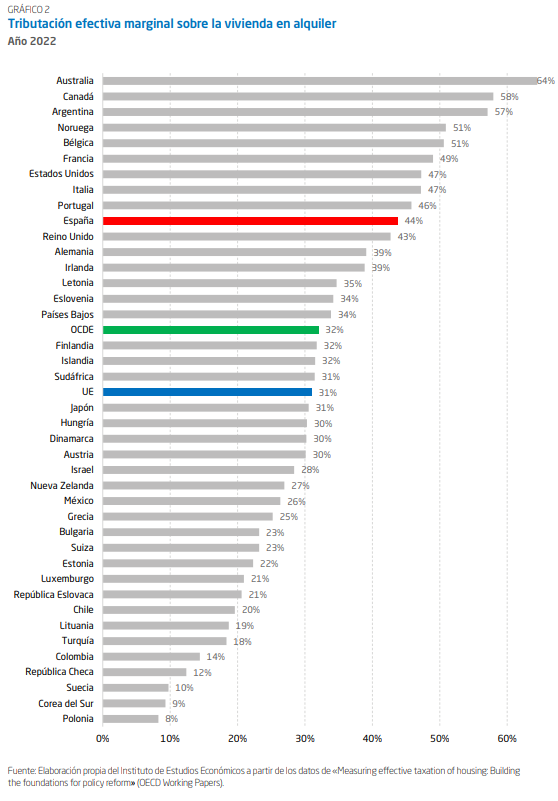

Y en el siguiente gráfico se muestra la tributación efectiva marginal sobre la vivienda en alquiler, que alcanza en España el 44%, frente a un promedio de la UE del 31% o de la OCDE del 32%:

Lo que nos indican es que España es el segundo país menos atractivo para invertir en vivienda en toda la OCDE debido a que una mayor parte de la inversión debe ir destinada al pago de impuestos (por cada unidad de rendimiento antes de impuestos, se pierde el 30,3% debido a la carga fiscal, dejando al inversor con solo el 69,7% de lo que habría obtenido en un escenario sin imposición sobre la vivienda). Mientras que, en el alquiler, por cada unidad de rendimiento antes de impuestos, se pierde el 44% debido a la carga fiscal, dejando al inversor el 56% de lo que habría obtenido en un escenario sin imposición sobre la vivienda.

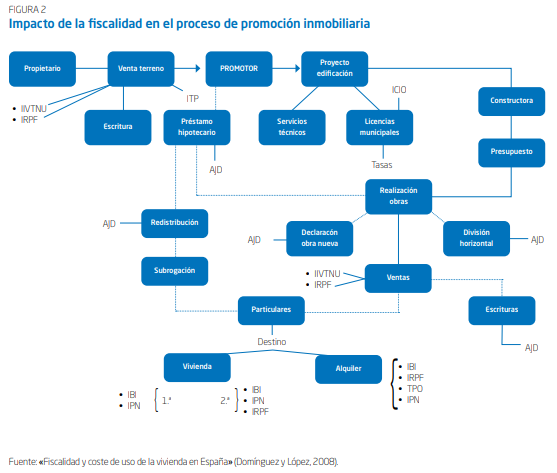

Así, desde que se inicia la compra de suelo para la construcción de la vivienda por parte del promotor, hasta que se llega a su adquisición por parte del comprador final, pueden llegarse a pagar hasta por un total de 16 figuras tributarias (IVA, Impuesto de Transmisiones Patrimoniales (ITP), Actos Jurídicos Documentados (AJD), licencias de obra, tasas municipales, plusvalías, IBI, IRPF por imputación de rentas, y hasta gravámenes autonómicos adicionales), siendo más grave cuando algunos impuestos gravan la misma operación en distintas fases, incrementando aún más el precio final de la vivienda:

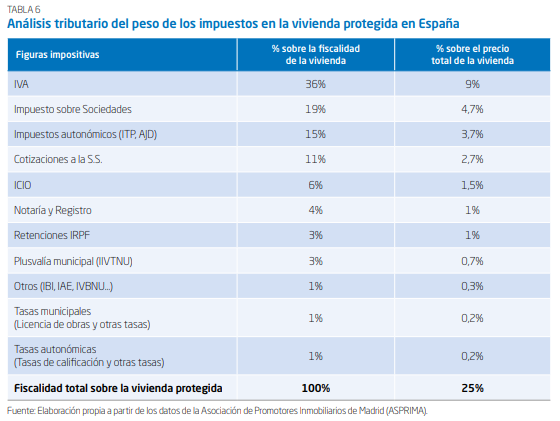

Como muestra el informe del Instituto de Estudios Económicos (IEE), hablamos de que la fiscalidad total sobre la vivienda supone un sobrecoste medio del 25% sobre el precio final de la misma:

n definitiva, la mayor presión fiscal perjudica tanto a los particulares al encarecer sobremanera el acceso a la vivienda, como a los promotores, al reducir su margen y capacidad de inversión, reduciendo así la oferta. Pero también tiene efectos sobre la rotación, reduciéndola, restringiendo las oportunidades de movilidad y empleo (reduce desplazamientos a zonas con mayores oportunidades de empleo).

8) Falta de capacidad eléctrica

Un nuevo cuello de botella está empezando a darse en España. El de promociones (o entregas de viviendas ya terminadas) que se están retrasando o quedan bloqueadas por falta de capacidad eléctrica o problemas de acceso y conexión, y quién lo consigue está haciéndolo a un coste mayor, repercutiendo así en los precios finales de la vivienda. Y el porcentaje es cada vez más preocupante, debido al desajuste entre la planificación urbana y la planificación energética.

9) Elasticidad de la oferta

El mercado de la vivienda tiene una elasticidad baja, lo que implica que, ante shocks de demanda, los precios suban de manera más violenta.

En el más corto plazo esto es algo congénito al sector, debido a que no se puede construir una vivienda de un día para otro, pero la elasticidad es mucho menor a la que sería si no fuera por las comentadas limitaciones producidas por el suelo, los costes o la regulación, provocando incluso que la oferta deje de ser elástica incluso en el medio y largo plazo.

Todo ello provoca que nos encontremos en un mercado disfuncional en el que la oferta, incluso con todos los factores a favor para que la oferta creciera con fuerza (precios muy elevados de la vivienda, perspectivas elevadas de la demanda, economía en crecimiento, generación de empleo…) no es capaz de equilibrarse a la demanda, incluso aunque ésta se enfríe, debido a todos los obstáculos a los que se enfrenta.

10) Incentivos

Cuando los incentivos no están alineados con el incremento de la oferta, ésta puede verse limitada, generando presiones alcista sobre los precios.

Cómo los incentivos actuales afectan a la creación de nueva oferta

En el ámbito local pueden existir ciertos incentivos fiscales por parte de los Ayuntamientos, dado que una parte importante de la recaudación impositiva municipal está vinculada a la vivienda y a la actividad urbanística. Según datos del 2022, el IBI aporta el 64% de los ingresos impositivos municipales, el ICIO el 6,1% y el IIVTNU (plusvalía) el 5,3%. En conjunto, estos tributos representan cerca del 75% de los ingresos municipales recaudados vía impuestos, si bien su peso sobre el total de ingresos es menor (no alcanza el 30%) debido a que los ayuntamientos también se financian con tasas y transferencias (aunque parte de éstas últimas provienen también de tributos estatales como IRPF e IVA, relacionados con la vivienda).

En este contexto, se puede generar el denominado problema de agencia, en este caso de carácter intertemporal. Es decir, aunque un mayor desarrollo urbanístico incrementa bases imponibles futuras y la actividad económica, generando mayores ingresos a largo plazo (vía IBI, ICIO o IIVTNU), dichos beneficios se materializan con retraso y, en muchos casos, exceden el horizonte de una legislatura (pudiendo ser capitalizados por administraciones posteriores). Por el contrario, los costes políticos asociados (obras, conflictos vecinales, presión sobre infraestructuras…) son inmediatos.

Este desajuste entre el corto plazo político y el beneficio económico del largo plazo, puede provocar un incentivo o sesgo hacia decisiones que no priorizan la expansión de la oferta, traduciéndose en restricciones urbanísticas y un desarrollo de suelo lento, que contribuyen a sostener la escasez (lo que aumenta o mantiene precios elevados, y en consecuencia, elevados ingresos locales vinculados a la actividad y al valor de los inmuebles).

El papel del sector privado y los incentivos a retrasar la oferta

Por el el lado privado, la escasez persistente sobrevenida, junto con expectativas de revalorización, puede incentivar estrategias de espera (diferimiento de ventas) reduciendo la oferta efectivo en el corto plazo, y reforzando el desequilibrio entre oferta y demanda.

En estos tres últimos artículos relacionados con las 10 causas de oferta, hemos visto cómo el mercado de la vivienda en España es disfuncional, y no por un único motivo.

No hablamos por tanto de un shock puntual, sino de un problema estructural, en el que se acumulan restricciones de diversa índole que impiden que la oferta reaccione adecuadamente y se adapte a una demanda creciente.

Y mientras esto no cambie, el problema de la vivienda seguirá agravándose generando mayor tensión y exclusión.

En el siguiente artículo de la serie, analizaré los factores de demanda, y su impacto en el desequilibrio del mercado y el alza de precios.

- Análisis del mercado de la vivienda en España I — Evolución de los precios y del mercado de alquiler

- Análisis del mercado de la vivienda en España II — La ley de la oferta y la demanda

- Análisis del mercado de la vivienda en España III — Análisis de la oferta

- Análisis del mercado de la vivienda en España IV — Análisis de la demanda

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte I)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte II)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte III) ( Artículo actual )