Análisis del mercado de la vivienda VI. Las causas de la elevada demanda y aumento de precios

Por José María García Giner Analista financiero bursátil y de inversiones en Libertas 7 | European Financial Advisor (EFA).

Una vez expuestos y analizados los distintos factores que explican la fuerte restricción de la oferta de vivienda, en el siguiente artículo desarrollaré los distintos factores que han estado impulsando la demanda, generando así en conjunto la tormenta perfecta para la fuerte explosión de los precios de la vivienda en España:

1) Política monetaria expansiva (fuerte incremento de la emisión monetaria) del Banco Central Europeo.

La política monetaria expansiva del Banco Central Europeo, especialmente laxa a raíz de la crisis del euro («ECB is ready to do whatever it takes to preserve the euro» de Mario Draghi en 2012), tenía como objetivo estimular el consumo, la inversión, el crédito y la inflación, especialmente de activos.

Ésta empezó a materializarse a partir del 2014 con distintas medidas:

- QE -Quantitative Easing- con el objetivo de estimular la economía, mediante la compra masiva de activos financieros -como bonos- para inyectar liquidez en el sistema, bajar tipos de interés y fomentar el consumo y la inversión.

- Bajadas de los tipos de interés oficiales (de refinanciación principal de los bancos con el BCE, de facilidad marginal de crédtio o de facilidad de depósito). Especialmente importante fue este último, que tenía como objetivo penalizar los depósitos de los bancos en el BCE e incentivarles a que presten más dinero para estimular el consumo, la inflación y la inversión -como en vivienda-, y que pasó a territorio negativo en 2014 y llegó al -0,50% en 2019.

- TLTRO, présamos a Largo Plazo ventajosos para los bancos con el objetivo de que aumenten sus préstamos a familias y empresas.

- Forward Guidance, por la que el BCE empezó a comunicar explícitamente que los tipos se mantendrían bajos durante mucho tiempo, con el objetivo de influir en las expectativas de mercado, reduciendo los tipos a largo plazo y aumentando los planes de inversión.

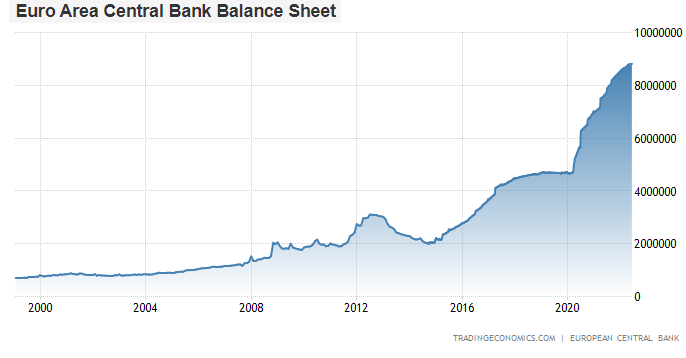

Tras una primera fase que fue desde el 2014 al 2019, la pandemia llevó a las autoridades monetarias al extremo, redoblando la apuesta, tal como se observa en la evolución del Balance del Eurosistema:

Fuente: Trading Economics

Solo en los últimos ejercicios, el BCE está reduciendo el mismo (pero en ningún caso a niveles previos a la pandemia) para tratar de combatir la fuerte inflación generada en Europa.

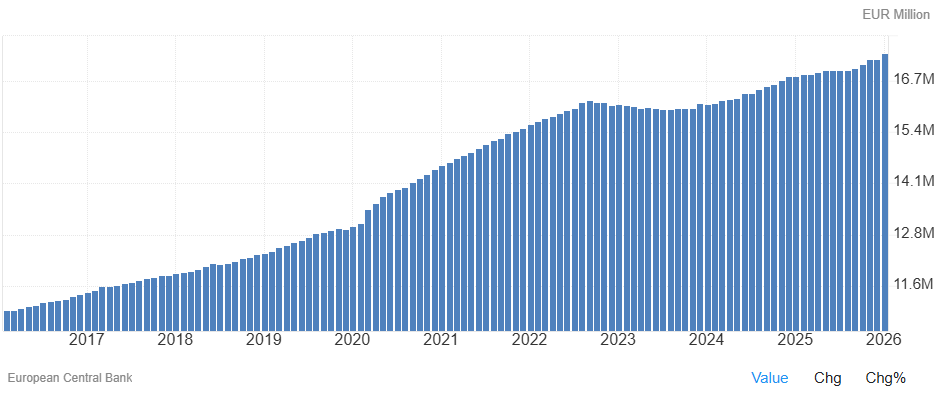

De la misma manera, también se puede observar viendo la evolución de la Oferta Monetaria (M3) de la Zona Euro:

El fuerte crecimiento de la oferta monetaria por parte del BCE desde el 2020, contribuyó notablemente al repunte inflacionario post-pandemia, y que junto con otros factores (disrupciones en las cadenas de suministro, shock energético, fuertes estímulos fiscales por parte de los gobiernos) regó de liquidez el sistema, que tuvo aún mayor efecto por la demanda reprimida durante los cierres de la pandemia, lo que disparó los precios (tanto de bienes de consumo como de los activos, como la propia vivienda) una vez la actividad se normalizó.

El efecto que ha tenido este factor en la inflación de activos como la vivienda ha sido muy importante, estimulando la demanda, y en consecuencia los precios de la vivienda.

2) Política fiscal expansiva

Otro factor esencial en el incremento del precio de la vivienda ha sido la política fiscal ultraexpansiva llevada a cabo por los gobiernos, especialmente a partir del Covid (2020), cuando se lanzaron programas fiscales extraordinarios para impulsar o mantener la economía, así como la renta disponible de los hogares (avales públicos, subvenciones, créditos garantizados, aumento del gasto público con ayudas sectoriales, programas de inversión…). España además se vio impulsada fiscalmente en mayor medida vía el programa europeo de ayuda NextGenerationEU.

Todas estas ayudas fiscales generaron un importante aumento del ahorro acumulado, dada la menor capacidad de gasto producida por los confinamientos, que en el caso de España aún fueron mayores.

Cuando se reabrió la economía en 2021, la demanda del consumo se disparó, presionando al alza sobre los precios, efecto sobredimensionado por la fuerte presión sobre las cadenas de suministro.

El impulso fiscal no solo impulsó el consumo, sino también la inversión en activos reales (vivienda), y mucho de este ahorro acumulado ha sido empleado como entrada para comprar vivienda, y unido a la política monetaria expansiva (tipos bajos y crédito barato) aumentó la facilidad de endeudamiento aumentando la demanda de vivienda, que además partía de precios relativamente bajos tras la fuerte reducción provocada por el exceso de oferta generado durante la burbuja inmobiliaria.

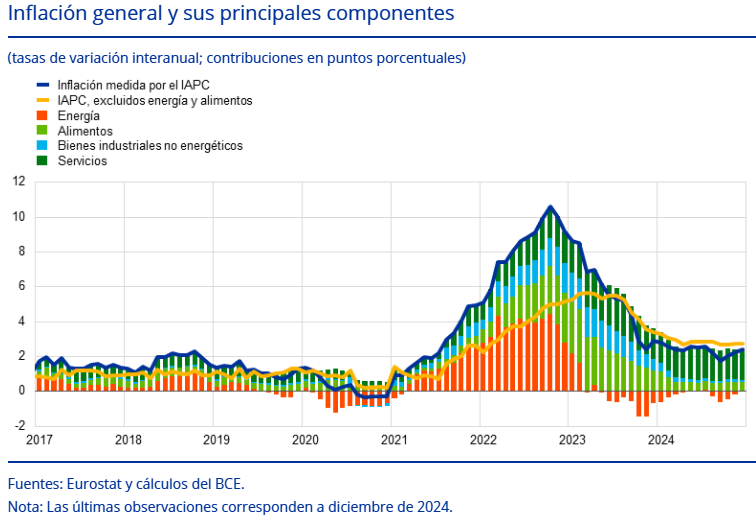

3) Fuerte incremento de la inflación

La inflación no es más que la perdida del valor adquisitivo de la moneda. A mayor cantidad o emisión de moneda, más unidades monetarias se necesitan para comprar el mismo bien o servicio.

Los dos factores anteriores combinados supusieron un incremento significativo de la cantidad de dinero en circulación, que al no ser compensado con un incremento al mismo ritmo de bienes y servicios, provocó un aumento generalizado de los precios.

No es solo que la vivienda suba de precio (que también hay otros factores que impulsan este hecho), sino que tu dinero vale menos y necesitas más del mismo para pagar por el mismo bien. Así, la vivienda ha subido mucho más en términos nominales (considerando la inflación) que en términos reales (ajustando la subida por la subida del IPC).

4) Búsqueda de rentabilidad y de refugio

Precisamente el aumento de la inflación provoca, como hemos comentado, el deterioro del valor del dinero, por lo que mantener el dinero en efectivo (en el banco) empobrece cada día que pasa al tenedor.

Por ello, los activos reales actúan de refugio ante la pérdida de poder adquisitivo ya que éstos se revalorizan con la inflación, por lo que la demanda de vivienda aumentó (presión alcista sobre los precios).

De la misma manera, otros activos donde históricamente se dirigía el ahorro, como los bonos (deuda empresarial y pública estatal) no ofrecían rentabilidad, al mantenerse los tipos de interés muy bajos, por lo que la vivienda fue un foco alternativo de inversión como medio de muchas familias para obtener algún tipo de rentabilidad positiva real.

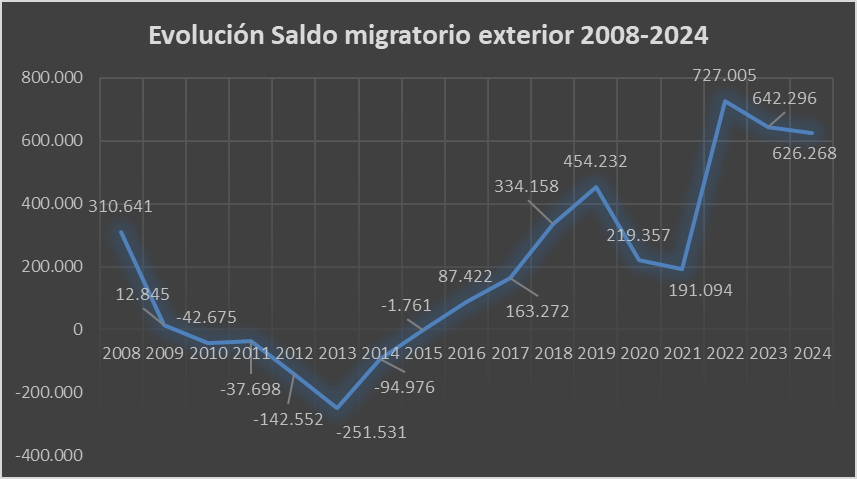

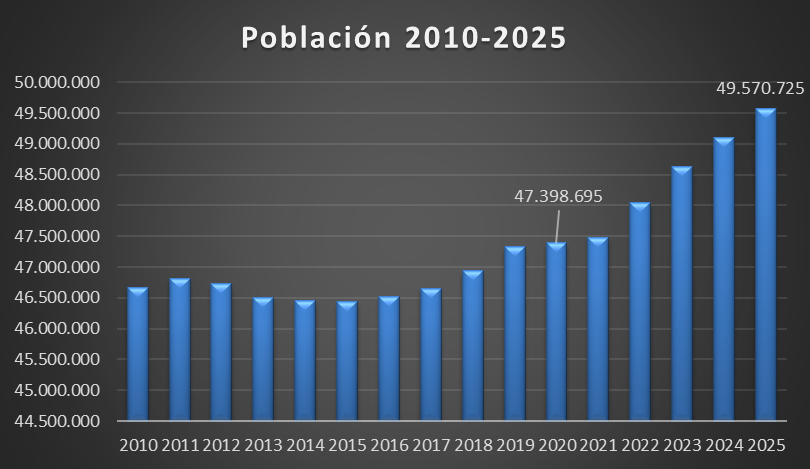

5) Fuerte incremento de la Inmigración y consecuente Aumento de la población

Otro factor importante explicativo del aumento de la demanda de vivienda y el consecuente aumento de su precio es el fuerte incremento de la inmigración experimentada, especialmente en los últimos años.

Con el último dato cerrado del INE (2024), podemos observar, que en los últimos 6 años (2019-2024), el saldo migratorio fue de cerca de 3 millones de personas (2,86M), lo que implica un promedio anual cercano al medio millón anual (476m). Este aumento se aceleró desde el 2022 (2M en tres años con un promedio anual de 665m personas):

Y este fuerte incremento de la inmigración ha supuesto un notable aumento de la población en España, cuya población nativa está en declive debido a la baja natalidad.

A mayor número de personas, mayor necesidad de casas donde puedan vivir.

Pero como expusimos en los articulos previos sobre las causas de la escasez de oferta, la insuficiente oferta se sitúa muy por debajo de la demanda actual, haciendo competir a más gente (nativos y extranjeros) por un bien escaso, la vivienda, lo que tiene un impacto alcista sobre el precio de la vivienda.

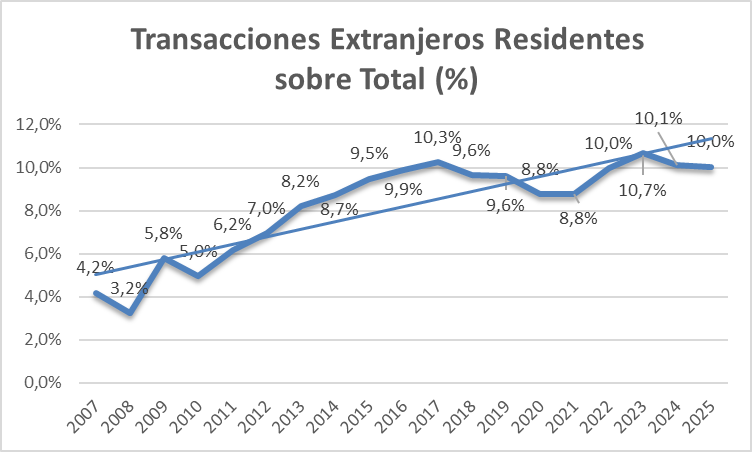

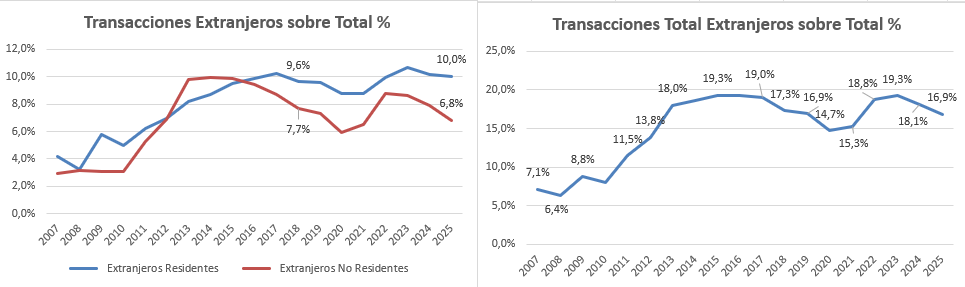

Como podemos observar en el siguiente gráfico, el número de transacciones provenientes de extranjeros residentes no ha parado de crecer desde el 2014:

Suponiendo cada vez un mayor peso sobre el total final, suponiendo actualmente el 10% del total de transacciones de vivienda en España:

En cualquier caso, las menores redes familiares de los inmigrantes, la escasez de oferta y los altos precios de la vivienda nueva, ha provocado que la elevada demanda (especialmente en peso relativo de los inmigrantes) se dirija hacia el mercado del alquiler, provocando una mayor presión y tensionamiento en este segmento. Y esta tensión en el mercado de la vivienda se ha hecho más intenso en las grandes capitales, que es donde se dirige mayoritariamente la nueva inmigración (como es lógico por ofrecer mayores oportunidades laborales, de ayuda social…).

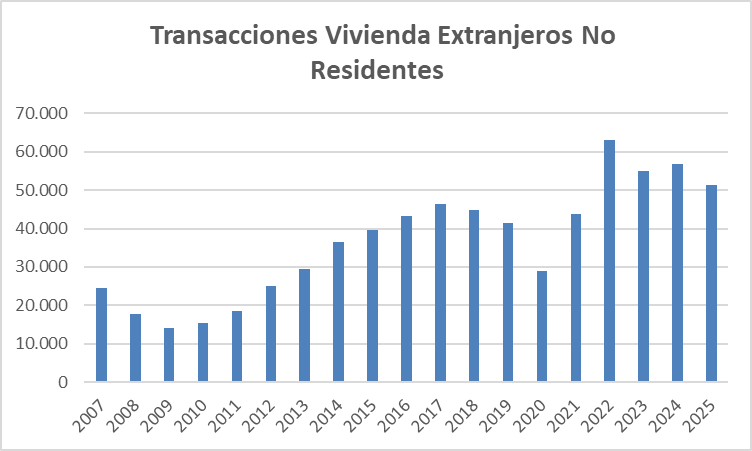

6) Incremento de la compra de vivienda por parte de extranjeros no residentes

Pero si la demanda de vivienda se ha disparado fruto de la mayor entrada de personas en el país, hay otro factor que también ha incrementado, aunque en menor medida, la demanda de vivienda, como es el caso de compras de vivienda por parte de extranjeros no residentes, atraidos por un país con un excelente clima, junto con unos precios más atractivos en relación con el de otras capitales europeas.

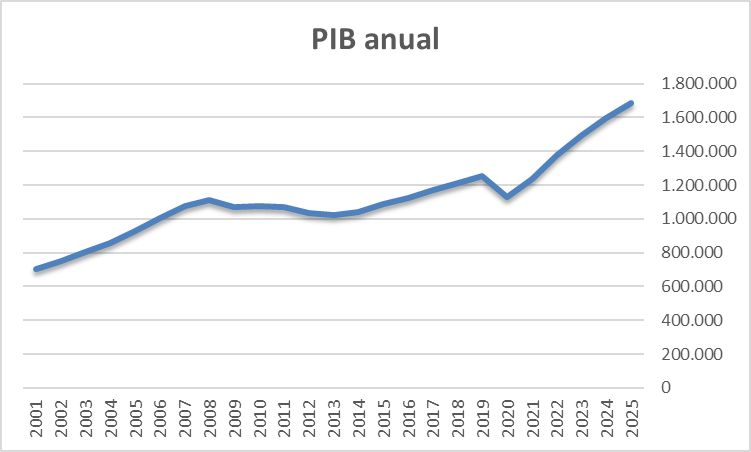

En este caso hablamos de un 6,8% del total de transacciones de la vivienda anual, y que junto a las transacciones de vivienda realizada por Extranjeros Residentes, suponen el 16,9% (2025) del total de las realizadas en España:

Por lo que todo ello impulsa nuevamente la demanda al alza, y ante un oferta muy insuficiente, presiona al alza los precios.

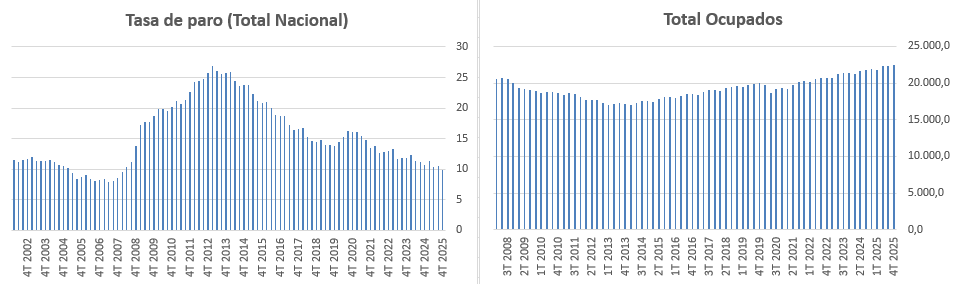

7) Crecimiento del PIB

Otra de las causas del aumento de la demanda ha sido la recuperación del PIB, experimentada a partir del año 2014, tras la depuración del daño producido por la grave crisis financiera, y que tras el parón sufrido por la pandemia en 2020, ha vuelto a crecer a buen ritmo:

Precisamente, la comentada inmigración tuvo mucho que ver en esta recuperación o crecimiento de los últimos años, siendo responsable del 47% del crecimiento del PIB en España desde el 2022, según apunta Funcas (que no del PIB per cápita).

Y a mayor crecimiento económico y aumento de la riqueza, mayor impulso de la demanda, en este caso, de la demanda de vivienda.

8) Crecimiento del empleo

Y uno de los impulsores del PIB ha sido la mejora del empleo, que de la misma manera viene mejorando desde el 2013, tanto en número de ocupados, como en reducción de la tasa de paro (también en este caso, la inmigración ha tenido mucho que ver en esta mejora desde el 2021):

Igual que antes, a mayor número de ocupados, mayor generación de masa salarial, lo que intensificó, unido al mayor ahorro acumulado expuesto anteriormente, la demanda de vivienda (así como de capacidad para pagar mayores precios).

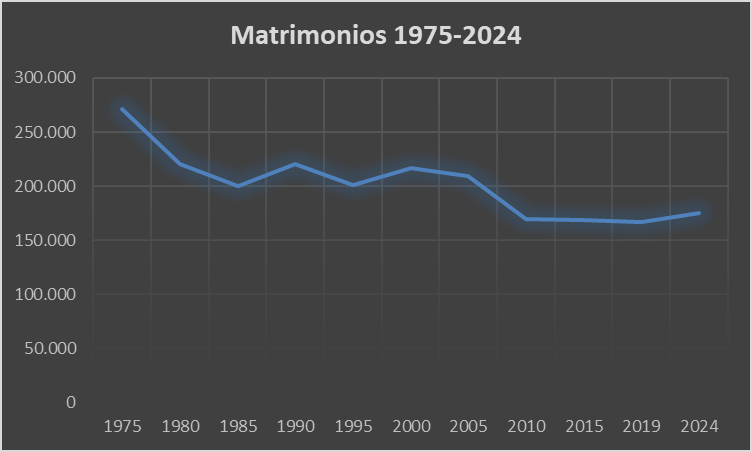

9) Reducción del número de matrimonios

La reducción del número de matrimonios es otro factor en este caso socio-demográfico que está impactando de manera estructural en el mercado de vivienda si observamos la tendencia a mayor plazo, si bien es cierto que el número de nuevos matrimonios no cae desde 2010 (a excepción del 2020-2021 por la pandemia):

Así, a menor número de matrimonios, más viviendas son necesarias para vivir.

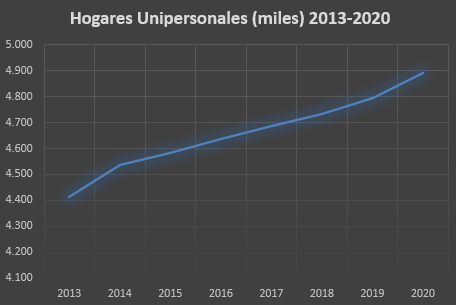

10) Aumento de Hogares Unipersonales

Relacionado con lo anterior, se está produciendo un cambio cultural hacia una mayor independencia residencial (último dato del INE es del 2020), ya sean personas separadas, divorciadas o solteras en edades adultas, si bien en gran medida está relacionado con el aumento del envejecimiento y la viudedad (43% de los hogares unipersonales corresponden a personas mayores de 65 años que viven solas).

En consecuencia, mayor envejecimiento, mayor viudedad y mayor fragmentación del hogar, elevan la demanda estructural de vivienda, al requerir más vivienda por habitante, lo que implica mayores precios.

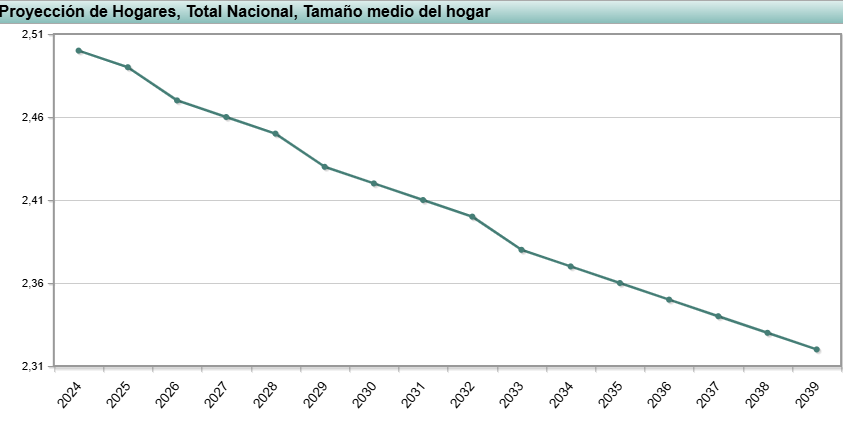

11) Reducción del tamaño del hogar (número de habitantes por vivienda)

Otra tendencia estructural que viene dándose es la reducción continua del número de habitantes por vivienda (reducción del tamaño del hogar), que era de 2,57 en 1970; 2,54 en 2021; 2,5 en 2024 o 2,49 ya en enero del 2026 (INE), y que se estima sea de 2,32 en 2039.

Esta reducción implica un incremento de nuevos hogares para una misma población, aumentando así la demanda de vivienda, lo que presiona al alza los precios.

Por lo que el problema de necesidad de vivienda se irá acrecentando por la combinación de hogares más pequeños y una población creciente.

12) Expectativas alcistas y efecto FOMO

Este sería un factor de segunda ronda (no causa originaria), dado el desajuste del mercado actual y la evolución alcista de los precios, se generan expectativas alcistas sobre el precio de la vivienda y el denominado efecto FOMO (Fear Of Missing Out o miedo a quedarse fuera).

Ante la percepción creciente de que la vivienda seguirá encareciéndose y que la oferta disponible es escasa, se tiende a adelantar la decisión de compra para evitar pagar más en el futuro o por el miedo a quedarse fuera del mercado, lo que refuerza la demanda, generando una mayor presión sobre los precios, especialmente en un mercado donde la escasez de oferta es patente.

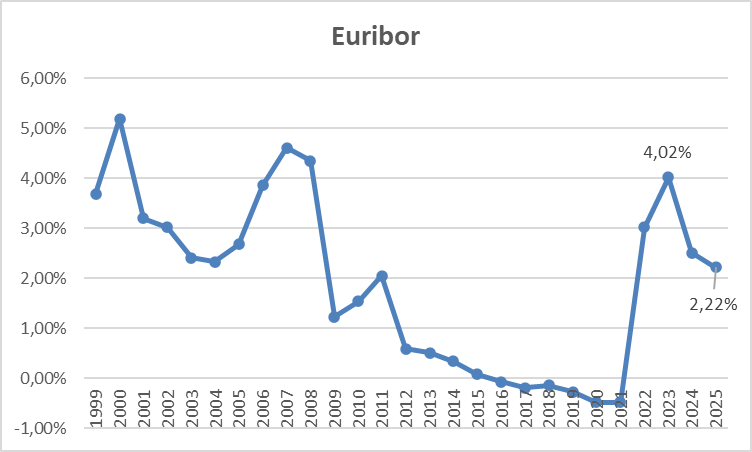

13) Relajación monetaria tras el pico restrictivo de 2023

Por último, podríamos hablar de este punto no como factor independiente sino como derivada de tipo más coyuntural del factor expuesto en el punto 1, que reactivó la demanda.

Tras el fuerte endurecimiento monetario aplicado para contener el shock inflacionario, el BCE alcanzó en septiembre de 2023 el máximo del ciclo de tipos, comenzando en junio de 2024 a rebajar tipos, al considerar apropiado moderar el grado de restricción monetaria ante la mejora de la inflación.

Ese cambio, si bien no supuso un regreso a la política ultraexpansiva de la década anterior, sí alteró de forma relevante las expectativas de hogares, bancos e inversores. En la práctica, esto se tradujo en menores costes de financiación, lo que favoreció el descenso del Euríbor:

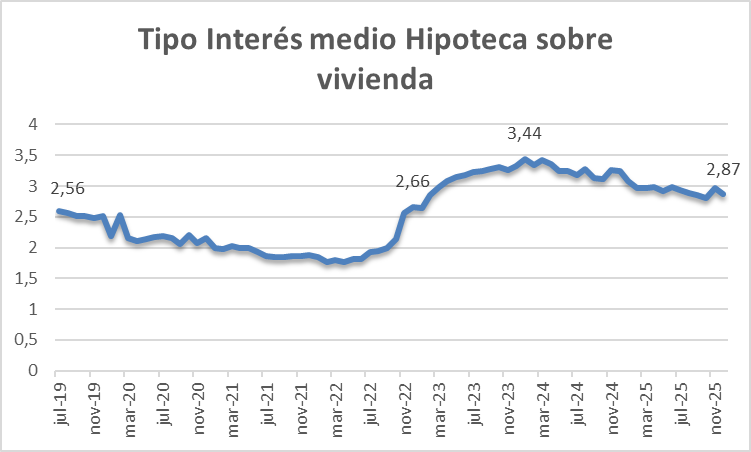

Lo que se trasladó a tipos de interés de la hipoteca menores:

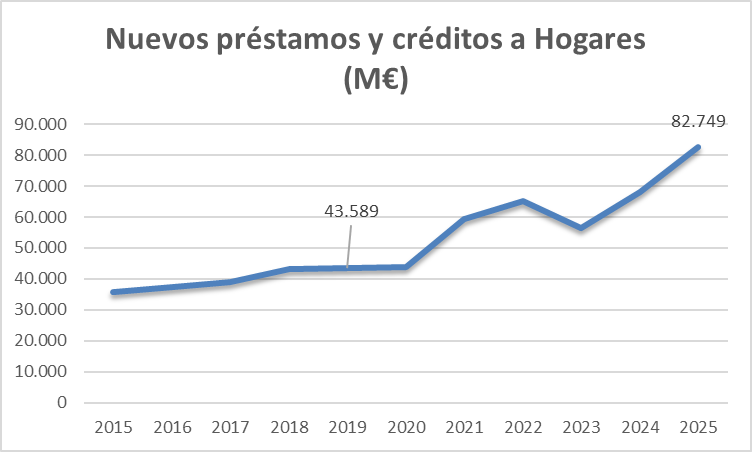

Unos tipos hipotecarios que se situaban por debajo de la inflación, reactivando así parte de la demanda de vivienda que había quedado estancada durante el tramo más duro del ajuste monetario, al mejorar la accesibilidad al crédito hipotecario (+21,8% de nuevos préstamos y créditos a hogares respecto al 2024 y +46,7% respecto al 2023):

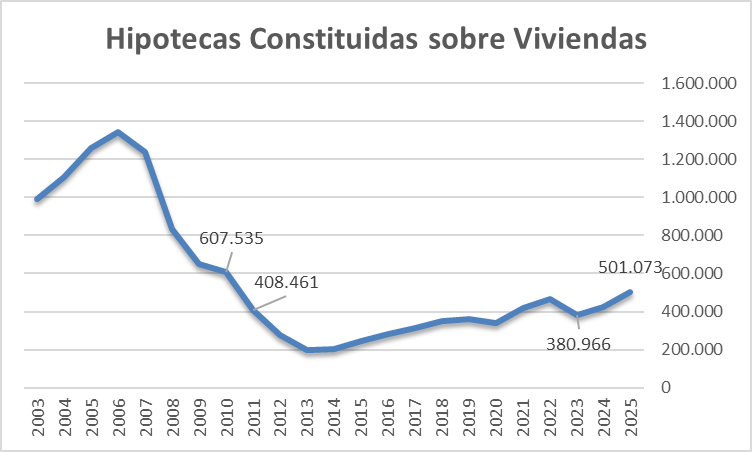

El mercado hipotecario español se volvió a reactivar así desde el 2023, constituyéndose en 2025 501.073 hipotecas sobre viviendas, un 17,8% más que en 2024 (y 31,5% más que en 2023), y siendo la cifra más elevada desde 2010:

El repunte del crédito actuó como catalizador de una demanda elevada por los factores expuestos en el artículo, lo que unido a una oferta de vivienda especialmente rígida en muchas ciudades y zonas tensionadas, ayudó a presionar al alza los precios.

Expuestas ya las causas tanto de oferta como de demanda que ayudan a entender el fuerte incremento de precios experimentado en el mercado de la vivienda, continuaré la serie con diveras medidas o soluciones necesarias para resolver el grave problema estructural que padece España.

- Análisis del mercado de la vivienda en España I — Evolución de los precios y del mercado de alquiler

- Análisis del mercado de la vivienda en España II — La ley de la oferta y la demanda

- Análisis del mercado de la vivienda en España III — Análisis de la oferta

- Análisis del mercado de la vivienda en España IV — Análisis de la demanda

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte I)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte II)

- Análisis del mercado de la vivienda en España V — Las causas estructurales de la escasez de oferta y aumento de precios (Parte III)

- Análisis del mercado de la vivienda VI. Las causas de la elevada demanda y aumento de precios (Artículo actual)